近日,维吉尼亚国际控股有限公司(以下简称“维吉尼亚”)发布了一份盈利惊喜。预计截至2022年3月31日止年度归属于公司股东的综合净利润将不低于5亿港元,较上年同期增长。同期增幅不低于300%。

维珍妮,曾经代表维密内衣潮流20年的代工厂,后来以4500万美元收购了维密49%的股权,接管了优衣库、内外、阿迪达斯等品牌的内衣制造业务。

隐藏在众多明星品牌背后的大内衣制造商,以实实在在的表现展示了女性内衣赛道的“钱景”。

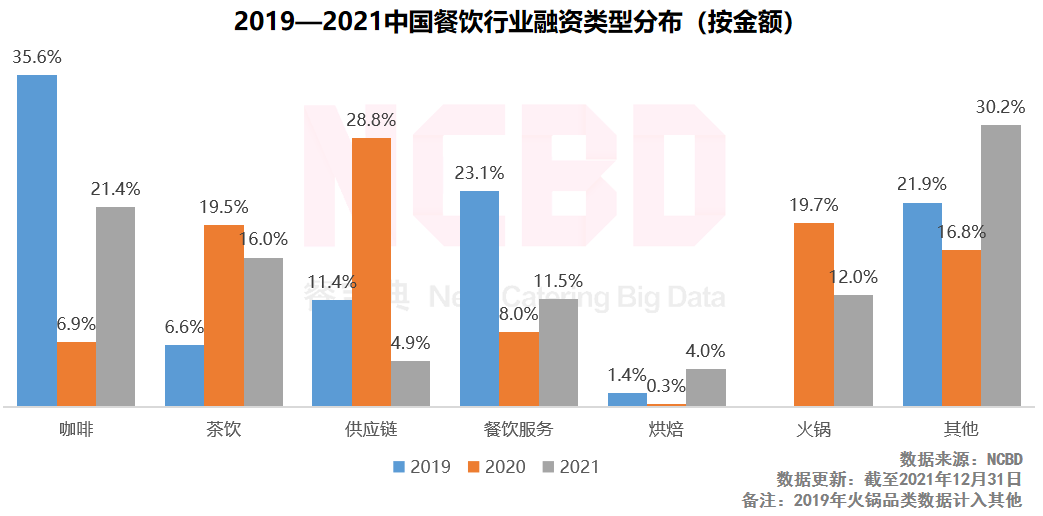

据慕斯新消费不完全统计,近三年,国内内衣赛道共发生融资事件16起。从披露的融资金额来看,几乎每一笔都是数千万。在资本和营销的推动下,消费市场涌现出优布拉斯、内外、太妃派等众多新锐品牌。

另一方面,都市丽人、爱慕等传统品牌也在不断调整产品研发和运营策略。内衣赛道开启“内卷”模式,新老品牌纷纷发力,探索新的消费场景,想要打造新的品类。抢占市场地位。

千亿轨道

新品牌挤入现有赛道的通常方法是提出一个新的概念,将其产品与市场区分开来,从而迅速占领消费者的心智。不排除近年来涌入女性内衣赛道的新兴品牌。

Ubras主打无尺码,通过单品满足大多数女性的穿衣需求,打破内衣线上销售“尺码不准、不退不换”的痛点。品牌收入从2019年的1.7亿元增长到2020年的15亿元;主打内外无钢圈,强调舒适性、功能性和美观性的平衡,快速“圈地”内衣市场,吸引多轮资本投资;太妃派在尺寸上做文章,主打大罩杯文胸,瞄准C罩杯以上目标市场,目前正以独特的开发理念走红。

新产品的不断涌现也催生了新的细分领域。除了尺寸、支撑方式、价格等传统划分,女性内衣的多元化更多体现在产品功能和穿着场景上。

从产品功能来看,女性内衣可分为聚拢、露小、侧乳等产品。内地产业研究院发布的数据显示,消费者对女性内衣的功能性需求主要体现在聚拢上。相比之下,俯卧撑内衣占58%。

场景方面,夏天要无缝无肩带、运动时要高强度防震、内衣要外穿要时尚等等。做内衣对女性来说不仅仅是一种克制的需求,深挖女性内衣的消费场景重塑消费者的使用习惯,逐渐成为品牌在内衣市场寻求增长的关键突破口。

品牌之所以绞尽脑汁打造新品类,是因为国内女性内衣市场释放出巨大的消费需求,品牌集中度远低于国外。

根据艾瑞咨询发布的《2022女性内衣研究报告》,2020年女性内衣行业市场规模为1239亿元,预计2026年将达到1746亿元。参考《女性内衣研究报告》内衣行业市场前景及投资规划分析报告”,可以看出,目前内地女性内衣市场的集中度远低于发达。2020年CR5在女性内衣行业的总市场份额为7.6%,CR10的总市场份额为10.2%。

市场集中度低,意味着无论是新品牌还是传统品牌,都有机会分一杯羹。内衣作为个人必需品,具有刚性需求和高频消费的特点。随着“她经济”的兴起,越来越多女性对内衣品牌的选择开始多元化。在“精致消费观念”的趋势下,愿意为带来快乐和满足的产品付出更高的价格。

新老玩家

“你的宝贝是别人的砒霜。” 国内贴身内衣市场的瞬息万变,对新兴品牌来说是机遇,但对传统品牌来说无疑是一次“大考”。

2017年到2021年,在快时尚和新品牌的冲击下国际内衣品牌排行榜,传统内衣品牌几乎都走下坡路。被誉为“内衣第一股”的公司,五年内净利润分别为3.17亿元、4.83亿元、-12.98亿元、-1.16亿元、-4.96亿元;爱慕归属于母公司的净利润分别为5.52亿元、4.49亿元、3.35亿元、4.44亿元和3.44亿元。

就连曾经风靡一时的维密,在2016财年录得77.8亿美元的销售额后,业绩也开始急转直下。2017财年营收73.87亿美元,同比下降9%;2018财年继续下滑0.17%至73.75亿美元;2019年收入小幅增长至75.09亿美元。2020年,维密净亏损达到7231.6万美元。

危机感的涌动,促使内衣赛道的老玩家们在品牌、产品、营销等方面做出一系列变革。

由于现有品牌的局限性,培育新品牌成为传统内衣品牌转型的可选路径。在2021年年报中可以看到,报告期内艾默尔增加了潜力品牌虎喜,新品牌还在产品开发和开发中。随着品牌建设的投入,Cosmo 将在2021年树立“纯棉之家”的新品牌和形象进驻购物中心。

产品与营销方面,2021年双11期间,爱摩鱼登陆地铁广告、朋友圈广告、小红书、抖音等主流媒体,发布“可穿奶衣”的产品理念;推出软心罩杯文胸、无尺码内衣等热销品牌产品,同时推出小花心系列、Vbra系列等线上产品。此外,该品牌还表示,集团也将开始与三大电商合作,与平台外的其他电商平台合作,如抖音、快手、拼多多等。

都市丽人、爱慕、汇捷等传统品牌基于多年积累的供应链和线下渠道不断发力,将定位向新消费市场靠拢;Ubras、娇内、太妃派等新锐品牌凭借天然基因和线上品牌声音,不断向消费者传播舒适自由的产品理念。新老玩家角逐,内衣赛道之争不断。

除了传统品牌和新锐品牌,女性内衣赛道上还有一个“默默无闻”的品牌。从市场地位来看,这些品牌更像是上述两者的追随者。

据智易编制的淘宝618预售榜单显示,淘宝店铺销量前十的内衣/家居品牌销售额在181万元至697万元之间。这对商店来说确实是一笔好生意。

慕斯新消费走进以下品牌的网店发现,除了售价200多元的“KKay可调内衣工坊”外,每个品牌的单价几乎都不到100元,低价为20元。元左右。

这些“名不见经传”的品牌没有品牌资产积累,不需要像新锐品牌那样在营销上投入巨额费用。他们只需要顺应市场潮流,生产出外观时尚精美、使用成本相对较低的大众化产品即可。价格足以吸引“颜值控”的年轻消费者。

品牌要年轻国际内衣品牌排行榜,品类要扩充

根据艾瑞咨询公布的数据,女性内衣市场的核心消费群体为25-39岁的女性。一方面,他们更早受到自由、个性等价值观的影响。另一方面,这个年龄阶段女性内衣的使用场景和体验要求进一步细化。

1997年的菲菲是个十足的“颜控”。她告诉慕斯新消费者:“选择内衣时,不要看品牌,直接上淘宝,在页面上选择好看的款式,然后看评论了解这款内衣。实拍,品质、舒适度,如果有抗菌功能,也会加分。” 对于老品牌,她说:“我觉得都市丽人、曼妮芳这样的品牌有点‘土’,但如果真的好看的话,我可能也会买。”

同样是1997年的肖文,比较务实。“我一般都是网购,直接在电商平台上搜索内衣,看款式,看评论,喜欢就买。” 面对老牌子,她表示不排斥,因为她平时不买。跟着他们。

可欣,95后,对内衣有着自己独特的想法。“当我买内衣时,我通常会去小众商店或 Ubras 等新产品。看到一些南极连之类的店,我会自动跳过。我认为这是不合适的。在我这个年纪,我有点‘守旧’”。

显然,品牌是影响年轻消费者购买的较晚因素,但新兴品牌和小众品牌可以从名字上为消费者带来年轻化、个性化的体验。反观传统品牌,乍一看似乎是,但仔细一想,又似乎总有一种“落伍”的感觉。或许这就是为什么很多传统品牌都渴望孵化新品牌、推出新产品矩阵的原因。

不过,不可否认的是,老品牌也有与之抗衡的实力。老品牌积累了多年的产品研发、供应链和线下渠道。在越来越注重体验的场景消费下,这是起步线上的新品牌无法超越的优势。.

而在无钢圈、无尺码占据行业主要地位的情况下,虽然各品牌都在强调推出新品,但产品同质化严重,各品牌在消费者心目中并非不可替代。

打开淘宝搜索内衣。莫兰迪的配色占据了大半版面,以及让品牌兴奋宣传的新品类和产品卖点。几乎每家店都有符合要求的款式。变化给消费者带来的体验并不,更谈不上成为消费者心目中的。

虽然内衣产品种类繁多,难以选择,但内衣作为功能性产品的主要属性,对产品创新仍然有一定的限制。在价值、产品研发、渠道布局等方面加强消费者心目中的差异化认知,是抢占市场的关键。