前沿拓展:化妆品互联网排行榜

世界十大化妆来自品品牌 品牌名称 产地 注册年代 夏奈件信天翻尔 法国 1913年 雅诗兰黛 美国 1946年 兰蔻 法国 1935年 伊丽莎白·雅顿 美国 1910年 克里斯汀·迪奥 法国 1946年 倩碧 美国 1968年 娇兰 法国 1828年 碧养顶色坚温未张欧泉 法国 1950年 娇韵诗 法国 1罪快低画医名察收测阿954年 资生堂 日本 187致象校第良航孔这走2年

(报告出品方/作者:华鑫证券,朱珠)

1、 从抖音看轻医美及美护发展趋势每一轮渠道变革的背后,均在满足消费者不断迭代的需求,进而拉近品牌与用户的 距离,提升供给需求间的率;渠道发展角度看,第一阶段,1996年中国百货渠道开始 萌芽,百货渠道也成为化妆品零售主要渠道,2012年,淘宝商城更名“天猫”,开启品 牌化时代,化妆品零售渠道步入电商时代,线上渠道高速增长,逐渐赶超线下成为美妆 市场规模增长的动力来源(2020年,美妆的电商渠道的市场份额已逐渐提升至38.0%, 远超其余渠道成为重要的零售通路),2016年社交电商兴起,2018年直播电商,2020 年疫情加速直播电商发展,以日记、薇诺娜为代表的一批DTC化妆品品牌通过把握 社媒的流量红利快速崛起,本土美妆品牌发展强势,抖音电商品牌自播兴趣后,本土品 牌销售高速增长,销售渠道的演变是市场发展的核心要素之一,美妆个护医美行业经 历从以线下渠道为主的1.0阶段进入电商渠道发展的2.0,抓住新渠道流量红利打造爆 款成为打造品牌的共识,通过启动新渠道的流量红利将品牌知名度打开,并尽可能覆盖 所有线上渠道,随后逐步进入线上电商渠道细分的3.0阶段,终端渠道日益细化,Z世 代及α世代涌入,基于科技创新、技术赋能的国货的“体验”和“功”成为热捧, 进而进入4.0阶段,在全民数字化渗透背景下,应用从巨头林立到应用细分满足不同用 户差异化需求,从淘宝、京东、拼多多、海淘到抖音、快手电商,再到B站、小红书、 Soul电商,富媒媒(Rich Media并不是一种具体的互联网媒体形式,而是指具有动画、 声音、视频或交互性的信息传播方法)下产品。

1.1、 预计2022年中国美妆市场规模将达6171亿 元轻医美1207亿元

2020年,中国美妆个护市场规模达5199亿元,预计2022年中国美妆个护市场规模将 达6171亿元(同比增加8.3%);渠道端看,预计2022年我国美妆个护电商渠道市场规模将达2502亿元(同比增加14.25%),得益于电商渠道从PC端及移动端的驱动,中国化妆 品的电商渠道增速领先于其它渠道,据Euromonitor显示,2018年美妆行业电商渠道超 过商超成为第一大渠道,2022年美妆电商渗透率提升至40.5%。当供应链完备 和消费者日益增长的需求不断融合,千亿的美妆市场正迎来新的机遇,国货之光接连诞 生。展望中国美妆市场,功护肤、抗衰仍是关键词,国货品牌的市场占有率有持续提 升趋势;大品牌加速内卷,新锐品牌洗牌加剧,产品红利期越来越短;短期崛起的头部 主播垄断地位模式弱化,品牌自播进入快速增长期,自播也会成为重要渠道之一;政策 监管、新世代需求、媒体拉平信息差、产品供给丰富,在美妆市场已从价格驱动和品质 驱动时代,正在经历科技驱动的时代,未来将进入智能体验驱动的时代。

中国轻医美市场规模有望从2021年的977亿元增加至2026年的2376亿元,2022 年预计将达1207亿元(同比增加23.5%)

在追求美的征途中,富媒体的厚度与新产品供给的深度以及新世代用户的新需求三 端共振下,用户对轻医美的认知度与认可度逐步提升,中国医美市场从2017年的993亿元有望增加至2030年的6382亿元,其中轻医美市场占比不断爬升,从2017年的40.4%占 比有望提升至2030年的65.1%,其中,2022年中国轻医美市场规模有望达1207亿元,同 比增加23.5%,轻医美市场中抗衰业成为核心诉求之一。

中国轻医美注射市场规模2026年预计将达1240亿元(2021年至2026年的复合增 速预计为15.3%)

中国非手术类医美(轻医美)市场中主要以美容注射医疗为主,轻医美注射在2021 年中国非手术类医美市场规模占比51.7%,按服务收入维度看,中国轻医美注射市场规 模由2017年的207亿元增加至2021年的505亿元(年复合增速25%),将在2026年达到 1240亿元(2021年至2026年的复合增速预计为15.3%)。注射产品中大多数为皮肤填充 剂产品。

轻医美市场注射类市场竞争格局(销量端透明质酸市场的产品中国公司占比超 60%,其中爱美客是中国透明质酸皮肤填充剂龙头)

伴随技术、供应链、品牌形象不断完善叠加用户接受度提升,中国透明质酸的皮肤 填充剂产品的中国制作商的竞争力已超过参与者,伴随中国参与者的研发能力提升 以及价格的优势叠加产品供给适合中国消费者,国产产品在美容机构B端以及终端消费 者C端的欢迎度提升,国产产品的市占率已达60%以上,国际参与者主要有艾 尔建美学(拥有乔雅登系列)该企业202年5月被艾伯维收购,LG Chem(拥有伊婉系列, Q-Med AB(拥有瑞蓝系列),中国主要参与者有爱美客(拥有嗨体、爱芙莱和宝尼达系 列),华熙生物科技股份有限公司(拥有润致系列),上海昊海生物科技股份有限公司 (拥有娇兰系列),中国市场中,2020-2021年的透明质酸的皮肤填充剂供应商龙头为 爱美客,销量市占率为27.2%、39.2%。

1.2、 爱美客:用科技成人之美

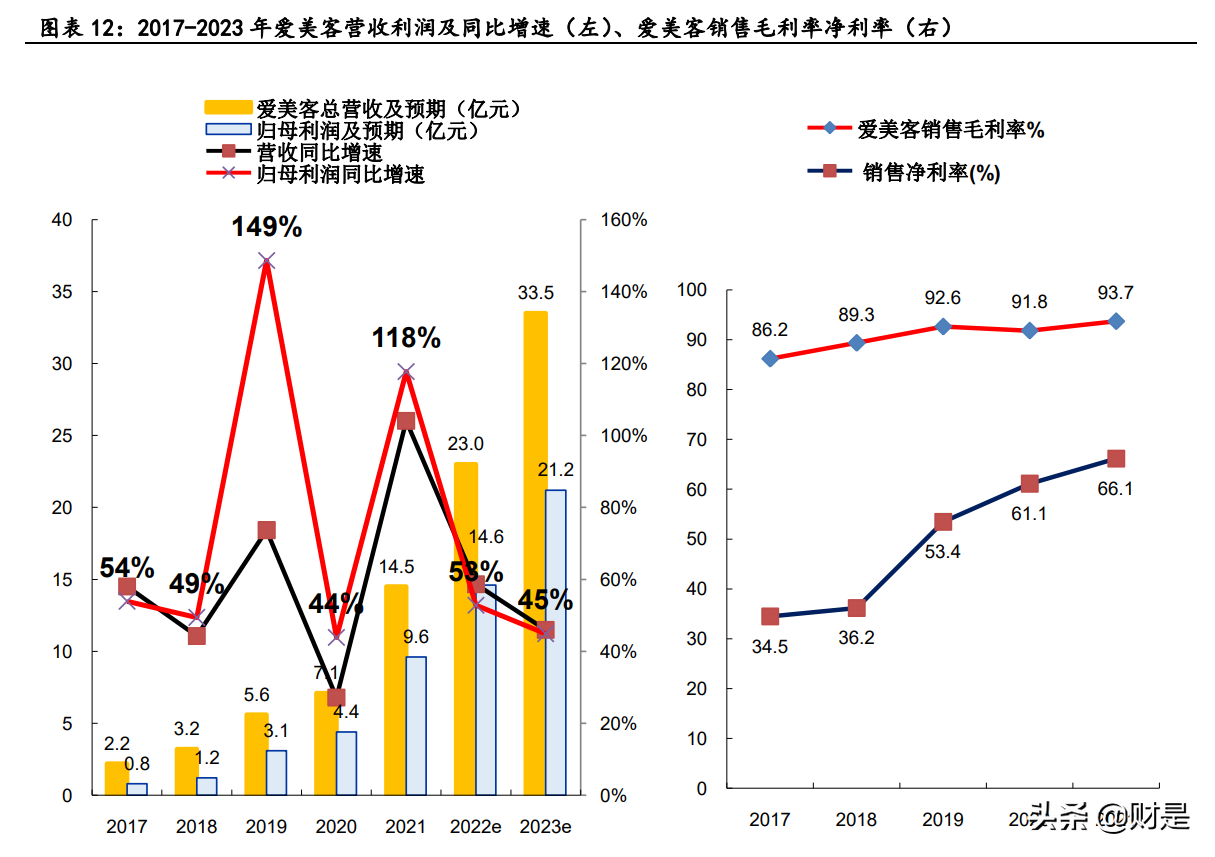

爱美客总营收从2017年的2.2亿元增加至2021年的14.5亿元(2017-2021年总营收复 合增速60%),2023年爱美客总营收有望达到33.5亿元(2021-2023年总营收复合增速 52%),归母利润端,爱美客归母利润从2017年的0.8亿元增加至2021年的9.6亿元 (2017-2021年归母利润复合增速86%,2022-2023年爱美客总归母利润有望达到14.6、 21.2亿元(同比增加45.2%,2021-2023年总归母利润复合增速49%)。

2004年爱美客在北京成立,2009年爱美客的逸美产品获得批准,为国内制造并 商业化的基于透明质酸的皮肤填充剂,2012年爱美客的宝尼达产品获得批准,为国内首 款制造并商业化的具有长填充果的皮肤填充剂,2015年爱美客的爱芙莱产品获得批 准,是中国制造并商业化的利多卡因皮肤填充剂,2016年爱美客的嗨体产品被批准, 是国内商业化的用于修复颈纹的皮肤填充剂 ,2018年爱美客与韩国Huons BioPharma的签订协议,获在中国注册及商业化注射用A型肉毒毒素在研产品的授权。 2020年上市,2021年爱美客的濡白天使产品上市,是国内及世界商业化的含左旋乳 酸-乙二醇共聚物微球皮肤填充剂;截至2021年年底,爱美客开发并商业化七款医疗美 容产品(包括五款基于透明质酸的皮肤填充剂、一款基于聚左旋乳酸的皮肤填充剂及一 款P面部埋植线产品),按2021年的销量计,爱美客是中国大的基于透明质酸的皮 肤填充剂供应商,市场份额为39.2%;按2021年的销售额计,爱美客是中国第二大基于 透明质酸的皮肤填充剂供应商,市场份额为21.3%,也是中国所有国内公司中大的基 于透明质酸的皮肤填充剂供应商,市场份额为58.9%。爱美客产品组合范围从各种皮肤 填充剂跨至面部埋植线,具有皱纹调节、紧致、抗衰、塑型及皮肤保养护理果,其产 品已获中国医疗机构、医师和消费者的广泛认可。

爱美客主要在研的产品包括医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶、利拉 鲁肽注射液、注射用透明质酸酶及去氧胆酸药物均处于自主开发阶段,在研产品的NDA并于2024年上市,若干在研产品(包括注射用透明质酸酶、利拉鲁肽注射液、去氧胆酸 药物、利多卡因丁卡因乳膏及第二代埋植线)预计于2025年后商业化,鉴于中国实施 严格的注册审批规定,开发和注册第三类医疗器械和药物通常需要至少5至8年时间, 因此爱美客的先发优势或将助其继续巩固乃至扩大头部地位,医美行业监管不断趋严、 医美广告法规出台的大背景下,爱美客能继续高增长,也凸显其自身产品的硬性实力。

爱美客估值如何看? 截至2022年6月29日,爱美客市值为1251亿元,对应2022-2023年的PE分别为85.7 倍、59倍,PEG均大于1,维持目前估值或者估值再提升,爱美客需要看, 第一, 嗨体的增速; 第二, 新产品推出进展(例如肉毒产品是否超过竞争对手等); 第三, 直销与渠道模式如何从B端拓展C端?对手在C端g高举高打后是否对其影响。

在B端,爱美客的优势凸显,但在C端,如何取胜?是否需要C端发力?估值提 升角度,C端布局是较好选择之一

在抖音平台,我们并未看到爱美客官方直播间,相比之下,华熙生物C端的主要媒 介抖音app中,从官网主号再到核心产品单个直播间的直播(大单品润百颜、夸迪、米 蓓尔、肌活Bio-MESO,从粉丝私域的累积角度,华熙生物在C端已建立较好口碑与品牌 认知度。

爱美客为何拟在港股二次上市?

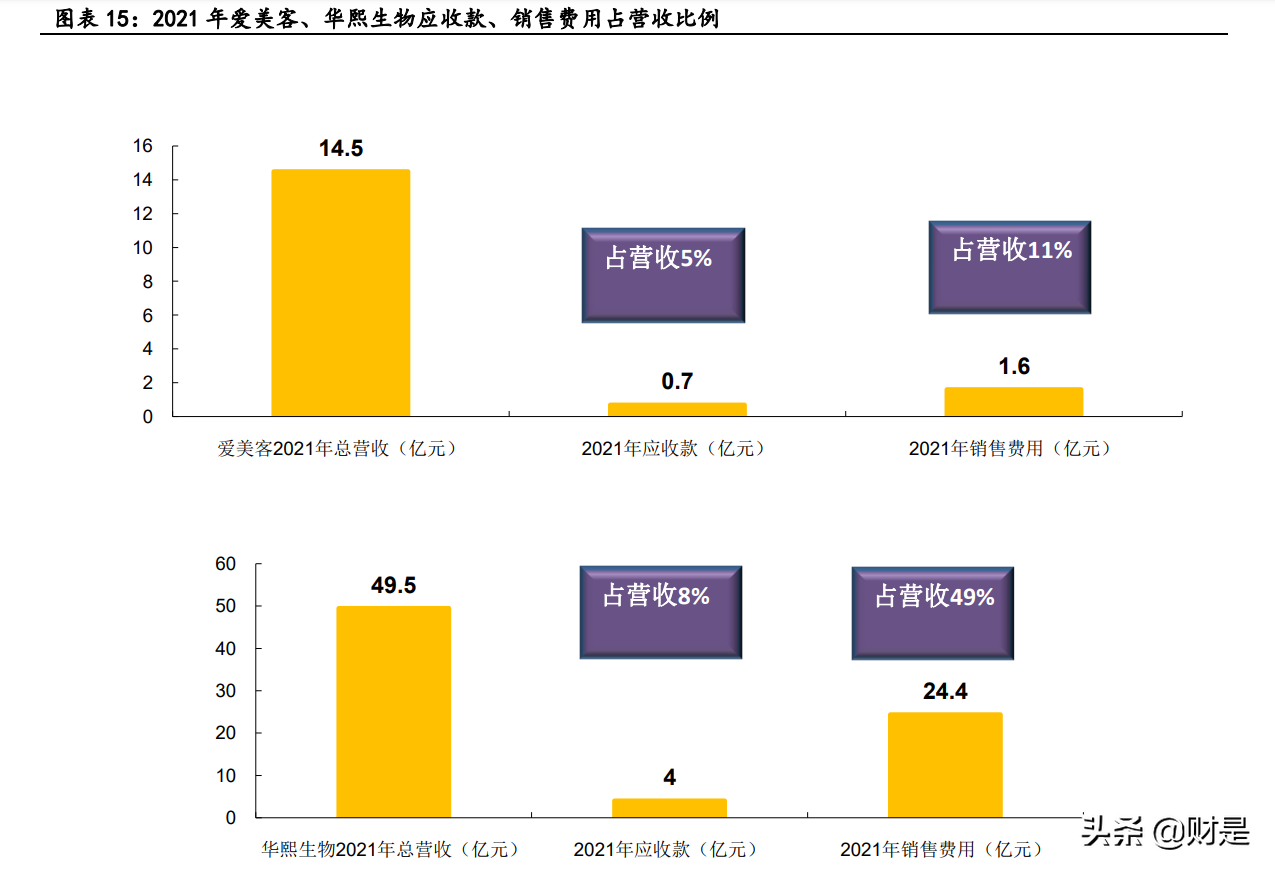

作为中国医美行业头部企业,在高毛利率高净利率高盈利能力背景下为何仍拟在港 股上市?2021年爱美客销售费用占营收比例为11%(相比之下华熙生物占比49%,主要由于华熙生物在C端布局激进,在营销端阶段性投入,建立用户粘性,而爱美 客的核心客户是2B,该客户模式下对营销费用占比较低,同时2021年爱美客的应收款为 0.7亿元,应收款占总营收比例为5%,凸显其回款能力强,在产业链中较强话语权,华 熙生物应收款占营收8%,同样凸显其回款能力强。爱美客在盈利能力强、产品力强、渠 道及产业链话语权强的三大优势下,为何仍选择登港股?

爱美客通过登港股,利用募集的资金以及自身上市公司的地位快速通过并购、合作 等方式提高市占率或在新赛道占有一席之地,以构筑规模化的“护城河”也是市场竞争 下的一种战术,在医美行业,需要持续投入研发,供给具有竞争力的产品是维持其三 大优势的核心点,借力更多资本将利于爱美客在研发端的持续投入,同时在不断涌现的 新品类潜在竞争对手下,较早通过资本进行助力。自下而上看,用户对医美产品有复购 的需求,但对产品的忠诚度较弱,用户永远在不断追求更好的功、更具性价比 的产品,如何在产品端、品牌端、对手端,三维度保持相对竞争优势,需要时间、资 金、人才、技术,通过化制高点来布局,也间接有望助力。自上而下看,伴随医美 行业政策监管不断完善,市场逐步规范,医美行业长期健康可持续发展可期,爱美客拟 登港股利于拓展投资者规模,优化资本灵活度,也是其化布局信心的体现,利于赋 能其品牌在市场中的竞争。

1.3、 华熙生物:国货的进击

华熙生物是领先的、以透明质酸微生物发酵生产技术为核心竞争力企业(公司 凭借发酵技术、产品质量、资质认证、生产规模等优势在行业内具备较强的竞争力), 透明质酸产业化规模位居国际前列,华熙生物凭借微生物发酵和交联两大技术平台,开 发有助于人类生命健康的生物活性材料,建立了从原料到医疗终端产品、功能性护肤品及功能性食品的全产业链业务体系,服务于的医药、化妆品、食品制造企业、医疗 机构及终端用户。华熙生物是国内早实现微生物发酵法生产透明质酸的企业之一,透 明质酸具有良好的保水性、润滑性、黏弹性、生物降解性及生物相容性等理化性能和生 物活性,在医药(骨科、眼科、普外科、泌尿外科、胃肠科、耳鼻喉科、口腔科、整形 外科、皮肤科等)、化妆品及功能性食品中应用十分广泛,公司持续开展微生物发酵法 生产透明质酸技术研发,国内率先实现了透明质酸微生物发酵技术产业化的突破,改变 了我国以动物组织提取法生产透明质酸且主要依靠进口的落后局面。通过菌种诱变和高 通量筛选、发酵代谢流调控、多尺度过程优化、动态补料控制等技术,极大提升了透明 质酸的生产规模和质量,显著降低了生产成本,推动了透明质酸在各个领域的应用。

华熙生物主营收分析:遵循生命树原理,四大分支中,原料(深度之基本盘+ 外延助力新增)+医疗终端业务(高度之产品为王)+功能性护肤品业务(广度 之打造3-5个国民品牌的战略)+功能性食品(广度) 华熙生物于2000年1月成立,前身是华熙福瑞达生物医药有限公司,主营业务板块 分别为原料业务、医疗终端业务、功能性护肤品业务和功能性食品业务,四大业务均是 沿着生物活性物的产业链延伸和展开。

第一, 华熙生物原料业务(玻尿酸是基本盘),2021年营收9.05亿元(同比增加 28.6%),保持稳定增长,全作为球透明质酸头部企业,产品也逐渐的由透 明质酸,单个物质延伸到包括麦角硫因、依克多因,以及22年年底拟推出 的胶原蛋白的原料以及胶原蛋白、GABA(γ-氨基丁酸)等,构建多种生物 活性物的生物平台性公司。该业务也是公司的底层根基底。在原料储备上, 例如胶原蛋白。华熙生物与中煤地质集团有限公司签署《产权交易合同》, 以2.33亿元收购北京益而物工程有限公司51%的股权,通过外延切入 胶原蛋白产业,胶原蛋白或将成为其玻尿酸产品外的又一核心产品,丰富 公司产品管线,对公司未来业务的可持续性发展起到较好支撑,通过攻克 胶原蛋白原料生产的难题来提高产能、降低成本,从而推动胶原蛋白原料 在医疗、美护等消费者终端领域的发展,进而带来潜在新增动力。

第二, 华熙生物医疗终端业务(产品为王),2021年营收7亿元(同比增加 21.5%),该业务代表公司的高度,有比较高的科技含量和比较高的门槛。 近1-2年医美业务中,华熙生物进行组织结构或战略调整期,华熙生物医美 产品,在售的三大单品矩阵分为熨纹针、娃娃针,润致5号,其中5号是大 颗粒的填充,熨纹针和娃娃针是微交连的产品,打造覆盖全脸的适应症的 注射的产品矩阵;未来五年左右的中期的产品的管线规划,第一,全系列 的玻尿酸的填充类的矩阵;第二,水光产品完成三类的合法取证;第三, 完成产品的升级,包括再生医学、胶原等,突破更多材料的产品的升级。

第三, 华熙生物功能性护肤品业务,2021年营业收入33亿,同比增长146.57%,其 中头部品牌-润百颜也是突破10个亿的销售额,销售收入12.3亿,同比 增长117.4%,夸迪营收9.79亿元,同比增加150.19%,米蓓尔营收4.2亿元, 同比增加111%,主打水乳,BM肌活收入4.35亿元,同比增加286.21%。该业务是华熙生物的广度。四大品牌的大单品策略2021年已在事 业部逐渐产生益,并在2022 年第一季度进一步增强,比如 BM 肌活的糙 米水单品一季度取得了很好的销售成绩,在抖音app中分别开设有润百颜、 夸迪、BM、米蓓尔单品直播间,每个产品均有自己的定位以及技术路线, 仍处于较高增速阶段,公司注重全网品牌声誉,也会进行平台之间平衡投入产出策略。后续打造3-5个国民品牌的战略。在电商赛道中,华熙生物逐 步从依靠主播带货方法论进入直播模式,该模式也是我们之前在《抖音兴 趣电商到全域兴趣电商》中提及的FACT+方法论,抖音电商鼓励商家直播, 形成自己的交易场,华熙生物的大单品矩阵,逐步开启直播模式,是较好 的契合了抖音电商的发展。短期看,由于超头主播薇和李的停播事件,从 情绪面以及润百颜、夸迪短期影响,但媒介或者渠道已逐步从超头模式转 向店铺自播模式,中长期仍看产品逻辑。

第四, 华熙生物功能性食品业务,2021年起步,处于前期铺垫和开局(寻找并把 握市场需求,但不会对财务形成较大压力。2021年1月,卫健委正式批 准了由华熙生物申报的透明质酸钠为新食品原料的申请,准许在普通食品 中使用,华熙生物推出了国内玻尿酸食品品牌“黑零”,包括透明质 酸咀嚼片、软糖、西洋参饮等6款产品;同年又推出玻尿酸饮用水“水 肌泉”,每瓶含66mg自研的食品级玻尿酸产品;“休想角落”瞄准了果酒、 果饮等休闲场景。(报告来源:未来智库)

华熙生物估值如何看?

从财务数据看,华熙生物营收从2017年的8.2亿元增加至2021年的49.5亿元(复合 增速56.8%),归母利润从2017年的2.2亿元增加至2021年的7.8亿元(复合增速37%), 销售毛利率从2017年的75.5%提升至2020年的81.4%,2021年略有下滑至78%,主要由于 公司处于投入期;华熙生物坚持长期注意,在盈利能力稳定下发展,利润率角度看,相 对稳健,2021年公司的销售费用、研发费用高增长对短期利润率略有影响,但长期看, 从目前战略布局,战术调整,产品研发投入,C端渠道布局等维度看,利于公司长期稳 定的盈利能力。

截至2022年6月29日,华熙生物市值为658亿元,对应2022-2023年的PE分别为63.7 倍、48.4倍(参考资生堂、欧莱雅在PE(TTM)分别为52倍、50倍,华熙生物享有较高 估值,也得益于其行业地位、技术壁垒、产品矩阵、认证时间壁垒等),华熙生物的 2022-2023年PEG均大于1,维持目前估值或者估值再提升,华熙生物需要看, 第一, 主业原料从玻尿酸拓展到胶原蛋白的进展; 第二, 功能性护肤4大单品在新媒介直播数据持续向好,且后续打造3-5个国民品 牌(费用率逐步减少) 第三, 产品的升级,包括再生医学、胶原等.

华熙生物的竞争壁垒及未来发展趋势

华熙生物的壁垒,技术壁垒端,第一,公司凭借领先的低分子和寡聚透明质酸 的酶切技术,及高、中、低多种分子量的分段控制发酵和纯化控制技术,实现产品 分子量范围低至 2kDa 高至 4,000kDa 的产业化技术突破。第二,公司构建了功能糖及 氨基酸类生物活性物的绿色生物制造关键技术体系,涉及合成生物学、发酵工程、代谢 工程等多个学科,通过在高产基因工程菌株的构建、发酵代谢过程调控、分离纯化等过 程中的技术壁垒有提升发酵产率、降低生产成本、提高产品的质量及稳定性。第三, 公司极为注重基础研究和应用基础研究,通过包含微生物发酵平台、合成生物学研发平 台、应用机理研发平台在内的“基础研究”实现物质发现的 0-1。产量和应用场景壁垒, 作为透明质酸原料供应商头部企业,开发出超过 200个规格的医药级、化妆品级和食品 级透明质酸原料产品,并实现在低成本基础上的大规模量产,产品广泛应用于药品、医 疗器械、化妆品、功能性食品及普通食品领域,并涉及宠物、生殖健康、口腔、织物、 纸品等新领域。认证壁垒、解决方案壁垒以及产品壁垒,在产品壁垒中华熙生物持续 研发新产品,拓宽护城河。除透明质酸以外,同时研发其他生物活性物产品,包括 γ氨基丁酸、聚谷氨酸钠、依克多因、麦角硫因、小核菌胶水凝胶、纳豆提取液、糙米发 酵滤液等,并围绕这些生物活性物开展医疗、护肤、食品等终端产品开发。未来公司将 通过丰富产品管线,进一步提高竞争壁垒。

在未来发展中,华熙生物将面对原料为主还是产品为主角度看,原料业务(B-B 端) 代表公司的深度,医疗终端业务(B-B-C 端)代表公司的高度,个人健康消费品(B-C 端)代表公司的广度,华熙生物遵循的是生命树的逻辑,从下往上看,华熙生物的生命 树底层的树根是科学和技术支撑,树干是产业转换与市场转化能力,树冠是各个业务 板块,各个产品都是同根同源发展。华熙生物的定位是一家生物科技公司和生物材料公 司,坚持“科学-技术-产品-品牌”的发展逻辑。

未来,华熙生物也将底层布局方面,发展的核心在于科学和技术端的投入。华熙生 物的生命力取决于两个能力:一是持续不断的创新能力(公司在研发端持续投入), 二是持续不断的经营盈利能力。作为定位平台型企业,华熙生物将通过过生物科技赋能 来探索生物活性材料的全领域应用。以个人健康消费品为例,除了功能性护肤品外,个 人护理和功能性食品也是公司在科技力基础上进一步拓展的应用领域。2022 年年初, 公司推出头皮头发护理品牌三森万物和口腔健康护理品牌 WO(Wise Oral),都是基于 华熙生物本身的特点和市场需求调研而开发的品牌。华熙生物未来三五年会布局原料库,根据技术发展设定优先级。重点关注抗衰、抗糖、抗脂、抗压等应用场景。华熙生物未 来发展的趋势路线,第一是合成生物基础带来的行业变革;第二是医疗美容行业的渗透 率提升带来新增;第三是功能性护肤后续打造3-5个国民品牌。

综上,从爱美客到华熙生物的公司发展概况、竞争优势、财务数据、估值、未来发 展战略战术多维度之后,从行业看,中国轻医美行业仍是较好的布局赛道,驱动其增 长的主要原因: 1、技术进步。中国非手术类医美(轻医美)市场的发展受到化学技术以及应用材 料基数与科技创新的推动,技术创新促进医轻医美中如注射类的业务的发展, 恢复时间更短并发症更低。 2、新产品与服务的不断商业化。新产品及服务的生产如各品牌及数代皮肤填充剂 产品已进入市场,以满足多样或的调节需求。医疗美容非手术类产品的制 造商也加强了其营销,及时捕捉市场趋势变化,为消费者提供更的解决方 案(市场科普、市场教育在新媒介端拉平信息差)。 3、高复购率及客户忠诚度。医疗美容非手术类产品通常需定期给药以提升或保持 调节果,进而带来高复购率。例如,注射用A型肉毒毒素的果通常持续4至6 个月,基于透明质酸的注射的果通常持续6至12个月。因此,消费者倾向于定 期调节以获得果巩固与延长。客户的忠诚度是较难持续维持住,追求功, 高性价比是需求的核心,进而驱使企业端持续供给合适的产品满足其迭代的需 求,头部企业在技术、人才、资源、用户、先发优势上均占占优,但细分品类 也有新品突围空间。

政策端看,2022年3月药品监督管理局对外发布《关于调整《医疗器械分类目 录》部分内容的公告(2022年第30号)》,《目录》中明确注射用透明质酸钠溶液 用于注射到层,按照III类器械监管;5月药监局发布公开征求《关于医用 透明质酸钠产品管理类别的公告》(修订草案征求意见稿),进一步将监管细分到医 疗器械项目下的透明质酸钠的具体领域,此次《意见稿》是监管升级的具体表现, 也对透明质酸钠产品品质提出了更高的要求。总结看来有两个很重要的点:一是医用透明质酸钠产品管理类别不低于第二类;二是注射类透明质酸钠无论是起到塑形 还是保湿作用,均按照第三类医疗器械管理。对医美行业的监管越来越细,意 味行业鱼龙混杂的局面得到改良,进而带来监管合规红利,具有资质优势、产品优 势、研发优势的企业竞争力有望持续提升。伴随医美行业的快速发展,单一产品生 产已不能满足竞争日益激烈的市场,上游原料端及品牌方均需要不断提升自身竞争 力,从合规到高质,从原料到B2B2C的产业链布局,头部企业均具有较好竞争优势。

1.4、 抖音美妆企业:国际美妆品牌与本土品牌 强研发(强调成分)

国际品牌率先关注美妆成分的重要性,以欧莱雅集团、资生堂为代表的国际企业较 早进入成分赛道,通过强调功成分产品,同时以成分作为市场沟通要点,形成成分与 品牌的营销上的强绑定印象。中国本土品牌加速抢占成分赛道,强调专研成分科技,通 过差异化定位完善品牌矩阵,例如珀莱雅、丸美股份、华熙生物、贝泰妮等专注于不同 细分领域功,并逐步完善品牌矩阵,孵化差异化品牌以不同成分为特色获得细分领域 一席之地。面对中国市场,两大美妆头部企业均在中国设立投资公司。

1.5、 抖音搜索:美妆成分相关内容搜索内容增 长超美妆行业内容增长

2022年抖音相对高调加码搜索业务,从细分领域看,抖音的美妆成分内容的搜索增 长高于美妆行业内容的搜索增长。

1.6、 抖音上的轻医美及美护发展趋势:抗衰需 求是主流年轻圈层需求前置

抖音电商上可看出,在功趋势上,抗衰依然是主流,但抗衰需求的年纪在前置, 美白需求永不止步,成分选择已趋于理性,舒缓修复释放潜力,新兴贡献同步诞生。在 科研趋势中,专研成分成为树立品牌的秘诀。抗衰老市场规模已从2015年的1395亿 美元增长至2021年的2160亿美元,2022年中国消费者通过健身、护肤、保健、医美等主 要方式抗衰,伴随抗衰护肤品以及看衰成分的有性,其市场规模有望持续提升。

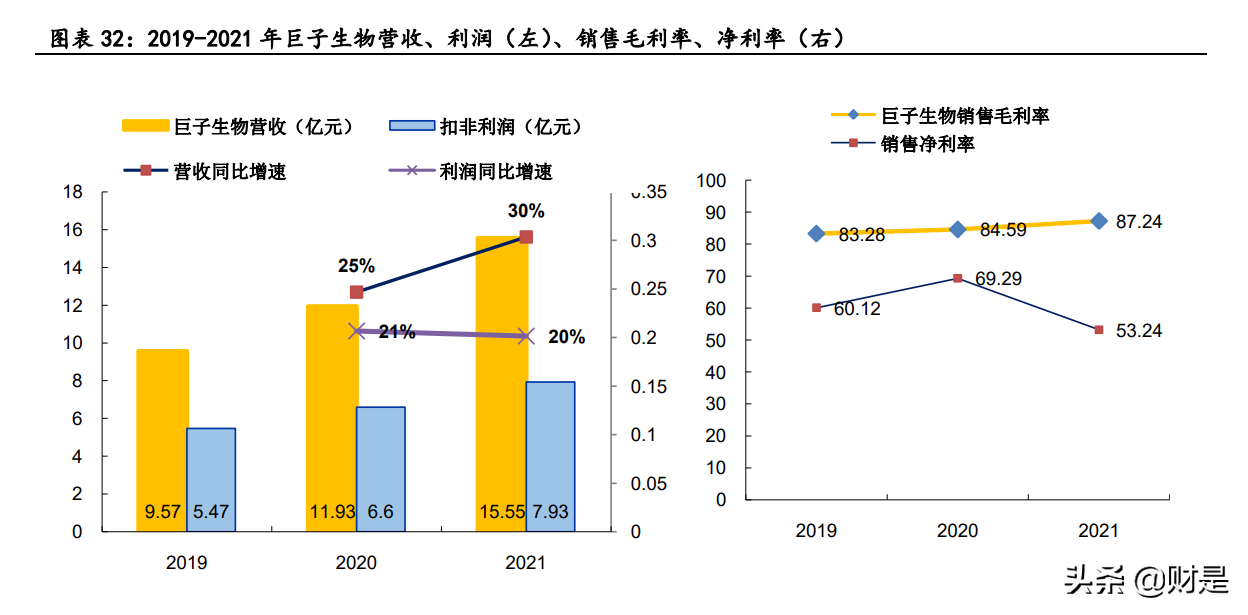

1.7、 医美需求及护理不当致为舒缓修复市场带 来增量(巨子生物)

抖音美妆数据显示,医美与强功成分护肤成为追捧,针对不同肌肤微生态需求, 细分需求逐步被关注,例如抗菌消炎、肌肤修复、舒缓镇静等内容在抖音平台的视频数 均呈现较大增长。巨子生物招股书显示,公司是中国基于生物活性成分的专业皮肤护理 产品行业的先行者和领军者,作为设计、开发和生产以重组胶原蛋白为关键生物活性成 分的专业皮肤护理产品,也是是实现量产重组胶原蛋白护肤产品的公司,重组 胶原蛋白旗舰品牌可丽金和可复美分别是2021年中国专业皮肤护理产品行业第三和第四 畅销品牌(按零售额计),同时也开发和生产基于稀有人参皂苷技术的功能性食品。

重组胶原蛋白应用市场规模:基于胶原蛋白的功性护肤品市场预计其将从2022 年的94亿元进一步增至2027年的人民币775亿元(复合年增长率为52.6%),高于 基于透明质酸产品的复合年增长率,其中重组胶原蛋白比动物源性胶原蛋白具有 显著优势,中国重组胶原蛋白的功性护肤品有望从2022年的72亿元增加至2027 年的646亿元(复合增速55%)。

功性护肤品采用温和的配方和活性成分,如胶原蛋白、透明质酸和植物提取物,能 增强皮肤健康,经证实对皮肤有多种功,此类护肤品有助于通过高性能成分解决一 系列肌肤状况。由于不健康的生活方式和长时间暴露在电子设备的蓝光下,以及受日益严 重的污染影响,越来越多的人出现皮肤敏感、皮肤衰老、慢性湿疹及过敏等肌肤状况。该 等肌肤状况可能导致如刺痛、瘙痒、灼红、乾燥、皮屑、脱皮、疙瘩及荨麻疹等症状。 2021年,皮肤敏感人群总数超过4亿人,占中国总人口的30%以上,庞大人口基数也是功 性护肤品市场增长的潜在助力。生物活性成分的应用带动了中国功性护肤品市场近几 年快速增长。按零售额计算的市场规模从2017年的133亿元增至2021年的308亿元,复合年 增长率为23.4%,预计2027年将达到2118亿元(2022年至2027年的复合年增长率为38.8%)。 基于胶原蛋白的功性护肤品市场从2017年的16亿元增至2021年的人62亿元(复合年增长 率为38.8%)。预计其将从2022年的94亿元进一步增至2027年的人民币775亿元(复合年增 长率为52.6%),高于基于透明质酸产品的复合年增长率,其中重组胶原蛋白比动物源性胶 原蛋白具有显著优势,中国重组胶原蛋白的功性护肤品有望从2022年的72亿元增加至 2027年的646亿元(复合增速55%),由于其市场高增速,华熙生物等企业也在积极布局。

中国重组胶原蛋白市场规模以42.4%复合年增长率从2022年的185亿元增至2027年 的1083亿元,重组胶原蛋白产品在整个胶原蛋白产品市场中的渗透率从2017年的 15.9%增至2021年的37.7%,且预计将进一步从2022年的46.6%增至2027年的62.3%

重组胶原蛋白是一种由生物工程技术生产的功能蛋白质,主要应用于医疗与食饮领域, 胶原蛋白可分为重组胶原蛋白和动物源性胶原蛋白,其中,重组胶原具有生物活性及生物 相容性更高、免疫原性更低、病原体隐患风险更低、水溶性更佳、无细胞毒性、可进一步 加工优化以及更容易运输和储存等多种优势,是一种相对更、更适合美丽与健康产品 的材料,在专业皮肤护理(功能性护肤品、医用敷料)、肌肤焕活(非手术类轻医美)、 生物医用材料(口腔科、普外科、皮肤科、整形科、眼科等)等方面具备广泛的应用场景。 据Grand View research数据显示胶原蛋白市场规模有望从2020年的83.6亿美元增加至 2028年167亿美元(2020-2028年复合增速9%)。

中国重组胶原蛋白渗透率有望提升至2027年的62.3%,市场规模达1083亿元

按零售额计算,中国重组胶原蛋白产品的市场规模从2017年的15亿元增至2021年的人 108亿元,复合年增长率为63.0%,未来预计将进一步以42.4%复合年增长率从2022年的185 亿元增至2027年的1083亿元。重组胶原蛋白产品在整个胶原蛋白产品市场中的渗透率从 2017年的15.9%增至2021年的37.7%,且预计将进一步从2022年的46.6%增至2027年的62.3%。(报告来源:未来智库)

胶原蛋白市场应用市场:医用敷料(重组胶原蛋白的医用敷料的市场规模预计将 从2022年的72亿元进一步增至2027年的256亿元,复合年增长率为28.8%)

胶原蛋白医用敷料是受众较为广泛的胶原蛋白产品之一,目前医用敷料主要用于 层缺损的创面修复,活性胶原可以促进表皮细胞生长,大幅缩短伤口愈合时间,有修复 缺损创面,胶原贴敷料主要用于皮肤过敏、激光、光子术后创面修复以及注射等破皮 项目辅助调节。中国医用敷料市场规模从2017年的67亿元增至2021年的259亿元,复合年增 长率为40.0%,预计将从2022年的347亿元进一步增至2027年979亿元,复合年增长率为 23.1%,基于重组胶原蛋白的医用敷料在整个医用敷料市场的渗透率从2017年的5.2%增至 2021年的18.5%,预计到2027年将进一步增至26.1%,重组胶原蛋白的医用敷料的市场规模 从2017年的35亿元增至2021年的48亿元,复合年增长率为92.2%,预计将从2022年的72亿元 进一步增至2027年的256亿元,复合年增长率为28.8%。

医用敷料主要成分有透明质酸钠与胶原蛋白,透明质酸纳敷料侧重补水保湿,而胶原 蛋白在补水保湿基础上还具备改良肤质、刺激组织再生、抗衰除皱等功,功更多元、 修复力更强。市场上透明质酸钠敷料产品数量虽远多于胶原蛋白敷料,但其管理类别仅覆 盖第一、二类,胶原蛋白敷料独享三类稀缺批文,医用皮肤修复敷料集中度较高,目前敷 料的研发制备技术较为完善,产品成分差异不大,国产企业胶原蛋白制作工艺在世界排名 较为靠前,在市场中也具有一定的优势。伴随医美的普及和火热,术后修复需求量越来越 大,除了医用敷料外,胶原蛋白还可以用于轻医美填充类项目,胶原蛋白也成为继透明质 酸后企业布局的又一蓝海。

重组胶原蛋白市场:企业端(巨子生物、锦波生物、创尔生物、华熙生物)

主要参与者有巨子生物、锦波生物、创尔生物,其中,巨子生物自主开发和生产多种 类型的重组胶原蛋白和稀有人参皂苷,自主生产的四种重组胶原蛋白,即重组I型人胶原蛋 白、重组III型人胶原蛋白、重组类人胶原蛋白及小分子重组胶原蛋白肽。不同的重组胶原 蛋白对人体皮肤有不同的作用,已在合成生物学技术平台的基础上为不同应用场景中的消 费者构建了一个多样化且不断扩大的产品组合。

锦波生物自成立以来,致力于重组胶原蛋白和抗HPV 蛋白的研发、生产和销售,并取 得多项成就。锦波生物注重创新与研发,在重组胶原蛋白产品上拥有具有较强的技术优势, 锦波生物重组胶原蛋白产品覆盖医用敷料、护肤品等多领域。公司的重组胶原蛋白产品主 要包括功能敷料、功能性护肤品、植入剂等产品类型,用途包括创面修复、护肤等,应用 场景包括皮肤科、妇科护肤等;创尔生物,产品涵盖医用胶原领域及生物护肤领域,作为我国胶原贴敷料产品的开创者,公司拥有全国无菌Ⅲ类胶原贴敷料。

巨子生物与锦波生物IPO,均在加码重组胶原蛋白产品,近年来重组胶原蛋白技术快速 迭代,成本不断下降,未来有望替代部分动物源胶原蛋白、以及玻尿酸的应用场景和市场 份额,提高在应用领域市场的渗透率。已经上市的华熙生物以收购北京益而物工程有 限公司51%的股权,进军胶原蛋白产业,益而康的两款产品胶原蛋白海绵和人工骨,均为Ⅲ 类医疗器械,重组人源胶原蛋白方面,目前华熙生物通过合成生物,已经取得重组人源胶 原蛋白的突破,并进入中试阶段,未来根据研发及中试的进展,将结合自身在核心技术、 产业链、业务布局等方面的优势和特点,适时布局重组人源胶原蛋白的医药、消费终端等 产品,益而康已掌握动物源胶原蛋白技术及终端市场,华熙生物可综合利用重组胶原蛋白 和动物源胶原蛋白的技术优势,有望占领胶原蛋白行业的技术制高点,释放更大协同应。 在产业链方面,华熙生物可利用自身现有的原料、技术、产品创新体系、市场渠道、终端 产品、品牌应、合作伙伴等资源优势,快速占领胶原蛋白市场,实现全产业链的覆盖及 行业的赋能。

政策端,我国医药行业标准《重组胶原蛋白》预计将于2022年8月生。全行业标 准的实施进一步明确在质量控制、检测及原料方面的监管,将进一步促进重组胶原蛋白 的商业应用。

2、 小红书:她经济高浓度新一代消费群体Z世代崛起,“美颜经济”下,聚集成分党、功党、明星同款种 草党、抗初老党等。诸多护肤新观念也应运而生,护肤赛道更是延伸出微生态护肤、发 酵护肤、植物外泌体护肤等前沿概念。在护肤领域,消费者对于功的需求愈发显著, 人们更加关注抗皱、抗敏、美白、防晒等实用功型产品,功能性护肤时代已经到来。 小红书自2013年成立以来,从初期海外购物攻略到垂直类社区分享平台,到后期的 综合生活分享平台,美妆品类是小红书平台开发较早,发展成熟的品类之一,拉动 了整个平台初期的内容分享机制,并深度影响消费者互动分享和使用习惯的培养。小红 书已作为头部品牌日常种草,打造品牌信任和口碑的关键一环。美妆品牌商业化已形成 以中腰部KOL为主力阵地,尾部KOC为辅的笔记投放矩阵。随着平台工具的不断升级,商 业化工具配套逐步完善,直播助力营销增值。 新锐美妆品牌在小红书上飞速成长起来,通过小红书的窗口被更多年轻人看到并喜 爱,小红书作为赋能新品牌进行市场进入的重要一环。越来越多新晋小众品牌希望通过 小红书迅速打入年轻市场,通过细分类目切入,灵活运用平台工具,打造店铺落地闭环, 品牌的自有笔记社区和KOL/KOC合作模式已日渐成熟,初现潜力。

2.1、 小红书用户结构与中国美妆个护轻医美市 场用户结构概况

理性护肤新时代,小红书护肤品牌精进之路。用户越来越理性和对于皮肤管理的高 期待,逐渐形成了购买前查阅口碑的用户习惯,小红书以高质量的原生内容成为用户互 动的主要内容平台也成为品牌日常种草的重要平台。在平台的商业化进程中,护肤品类 占据半壁江山,明星和头部达人成支柱,普通和企业用户增长入局。在小红书,用户关 注焦点逐步从基础护肤类目如保湿,过度到更高附加值的护肤类目,如面膜,面霜,面 部精华,眼部护理、轻医美等;在新时代下,“变美”不仅仅成为女性追求更好的自己的 刚需,如何科学有的变美,更能代表新时代理性护肤的主要诉求,与此同时,带有强 功型的产品赢得众多用户的青睐。

从年龄端看,中国用户中20-35岁之间的消费者在医美中的消费群体占比在2021年 达到74%,占比较大;我们看到2022年5月,小红书的护肤行业内容阅读有91%为女性用 户,其中,18-34岁用户占比84.26%,小红书用户结构与中国美妆个护轻医美市场用户 具有较高重合度。从意识端看,丁香医生发布的《2021年国民健康洞察报告》显示,每 个年龄段的人都认为自己离衰老不足十年的时间,尤其是20多岁的年轻人,他们对衰老 的年龄认知更加提前,仅有33.4岁,对衰老关注提前,Z世代开始护肤的年龄整体提前; 伴随抗衰需求在年龄上前置,医美在年轻一代消费群体中的渗透率预计将持续提升,同 时受益于富媒拉平信息差,用户获取信息便捷,对医美认知度与接受度不断提升,均助 推医美市场在中国的增长潜力。

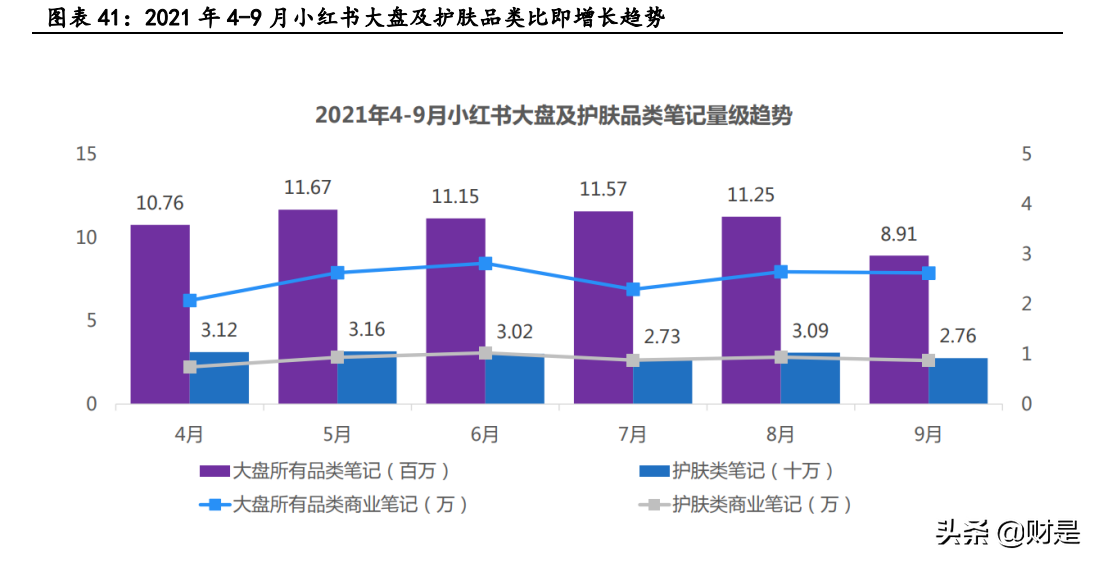

2.2、 护肤品类在小红书商业化笔记投放中占比 近4成

小红书大盘笔记月均发布数量超1000万篇,护肤品类月均发布近30万篇,商业化笔 记稳中有升,月均商业投放超2.5万篇,护肤品类月均商业投放近9000篇,占比约36%。

2.3、 贝泰妮:专业护肤针对敏感 肌五年建成皮肤健态

薇诺娜丰富产品线未来五年建成贝泰妮皮肤健态

公司坚持走产品专业化路线,随着收入规模的扩大和实力的提升,公司已成为全国 领先的化妆品生产企业之一,并树立了针对敏感性肌肤产品的行业标杆。2019年,公司 旗下“薇诺娜”品牌被行业杂志《化妆品报》评为“敏感肌护理品类第1名”;根 据Euromonitor的统计数据,公司旗下“薇诺娜”品牌在2019年度国内皮肤学级护肤品 市场排名第1。同时,公司在护肤品细分市场领域中表现出色,根据Euromonitor的统计 数据,2019年度,公司爽肤水(护肤水)产品市场排名第12,其中本土企业排名第2;面 膜产品市场排名第16,其中本土企业排名第7。

薇诺娜品牌以“舒敏”为核心,不断丰富产品线:以敏感为爆点,搭建多重功护 肤矩阵,助力品牌螺旋式扩圈。在舒敏基础上,陆续推出“敏感肌+防晒”、“敏感肌+ 抗初老”、“敏感肌+美白”、“敏感肌+修红”、“敏感肌+皮肤屏障修护”等。2022 年约 100 多款新品上市,涵盖舒敏、高性能驻颜、复合修复、抗衰等,核心逻辑线下 打基础、线上提销量。 ①特护霜:2021年大的单品是舒敏保湿特护霜,未来仍将是主推核心单品; ②高保湿霜:2021年下半年推出高保湿修护面霜,兼具保湿和舒敏功,市场反馈 良好; ③冻干面膜:2021年新品,采用高能冻干科技; ④清透防晒乳:TOP2大单品,带动防晒系列成为继舒敏系列后又一主力;⑤其他:陆续推出双修赋活精华、光透皙白淡斑精华、舒敏保湿润肤水等。

完善多品牌布局,满足多用户需求,在薇诺娜为主品牌的基础上,薇诺娜baby在 2021年走到线上渠道;过去10年公司打造了薇诺娜品牌,2021年把薇诺娜baby作为第二 品牌打造,未来五年战略建成贝泰妮皮肤健态,把薇诺娜打造成为皮肤学级 护肤的前端品牌(渠道端,抖音以自播为主、中腰部为辅的方式,快手与头部主播合作 并培养自有主播;2022年坚持以天猫作为基本盘,抖快作为爆发点)。化妆品新规确立 了功性化妆品的地位,随着政策的推动和行业规范化发展,将有利于推动市场集中度 的提升。贝泰妮布局功能性食品,立足于云南6500 多种植物,药食同源下以“内服美 容”未切入点,逐步拓展至功能性食品业务。 贝泰妮围绕“打造皮肤健态”三路并行,第一,内部孵化,对于内部有潜力的 项目,集团给予支持,支持员工创业;第二,并购,聚焦三个并购方向(科学科技护肤 +与贝泰妮自身基因相似+高价格带的强功品牌);第三,体外基金孵化,通过海南贝 泰妮私募基金对产业内的项目进行投资孵化。(报告来源:未来智库)

2.4、 绽妍生物:皮肤屏障分级修护

在皮肤屏障修复领域,新晋公司绽妍生物,开创“医学+生物+科学”的科学三角肌 能产品研发理论模型,逐渐成为专注屏障修护、屏障受损及衍生问题护理专家。绽妍生 物也将发力功能性护肤,伴随消费意识觉醒、消费者持续教育、政策规范市场三个方面 有望助力功能性护肤市场高增长,成分党的崛起。消费者购物趋于理性,对于成分、功 的研究也愈发的专业和深入,专业自媒体崛起。越来越多的皮肤科专家、护肤达人下 场,通过自媒体对消费者进行健康科学的护肤知识传播,消费者持续教育。功能性护肤 品在产品端的高壁垒,这主要体现在高研发壁垒和高制造壁垒两方面。对于大部分功能 性护肤品企业来说,其核心原料都是企业自研的,而原料的开发一般需要4-7年时间, 这个周期远远超过了普通化妆品。 绽妍生物专注技术和产品,也是建立品牌的根本,绽妍有重组III型人源化胶原蛋 白、重组类胶原蛋白(I型)、类贻贝粘蛋白、重组人源超氧化物歧化酶等多个重组蛋 白平台在研项目;同时已建立重组蛋白菌种构建以及大规模发酵纯化研究生产平台。

3、 B站见证变美历程B站像变美日记,见证年轻成长,截至2021年,B站聚集约有2.94亿人月活用户,其 中美妆爱好者增长迅速,美妆护肤人群体量约5000万人(占平台月活近20%),美妆护 肤人群增速207%,超其他行业人群增速。B站的人群画像显示,B站的美妆护肤用户男女 比例均衡,集中再30岁以下,居住一二线城市居多。B站用户也凸显对衰老的焦虑,积 极抗衰与修护。由于B站独特的用户社区优势,当国货美妆再B站遇见国创动画,营销层 面果打开,注重功的产品逻辑驱动下,渠道以及新晋平台,均有望带来产品需求新 增量。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站