前沿拓展:化妆品排行榜

作者:望山

转眼间,2022这个数字即将成为历史。

与前两年类似,2022年依然是在疫情的阴霾中度过的。

这也让居民的消费变得愈发谨慎。

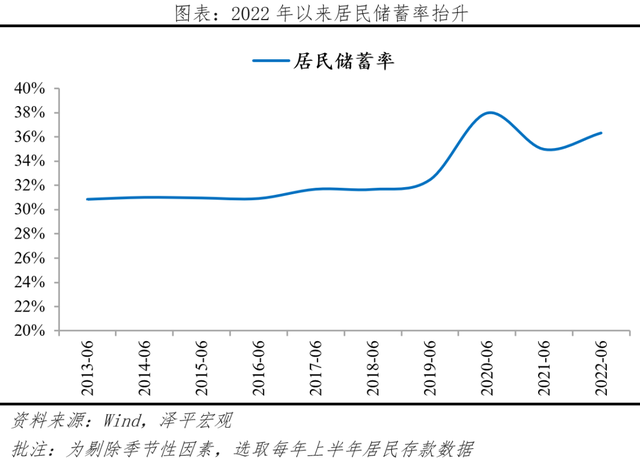

泽平宏观数据显示,2022年以来,居民储蓄率大幅上升。

截至2022上半年,居民储蓄率达36%,较年初增长5%。

皮之不存,毛将焉附。

居民消费日趋保守,很难不影响消费品的市场表现,尤其是国货。

因为过去几年,在消费升级以及民族自信的大势所趋下,国货如火如荼地抢占市场,而随着消费市场遇冷,国货自然也首当其冲地面临巨大考验。

为抵御市场压力, 2022年以来,众多国货企业纷纷在营销、渠道、设计等方面发力。

这些新的发展战略虽然偶有成,但也有一部分马失前蹄。

比如,李宁潮流新品被诟病像日军军服、钟薛高售价过高遭抵制、波司登双十一促销套路消费者。

本文我们就结合2022年的消费品市场,盘点2022年十大让人失望的国货企业,看一看身陷泥潭的国货巨头们,到底做错了什么。

01

李宁:成也“国潮”,败也国潮

如果要给李宁的品牌复兴之路选出一个关键词,那么想必很多人都会想到“国潮”。

2018年初,主打国潮风范的“李宁”亮相纽约时装周,瞬间吸引亿万年轻人的关注。

财报显示,2018年,“李宁”系列服装总销量超550万件,新品售罄率超70%。

当年,李宁营收105.11亿元,同比增长18.4%。

2022年,李宁的“翻车”也源于“国潮”。

9月20日,李宁在湖北荆门漳河机场举办了一场主题为“逐梦行”的机场大秀。

李宁如此高调地在机场举办大秀,无疑是想复刻此前通过走秀推动产品落地的商业神话。但遗憾的是,此次大秀,却让李宁沦为众矢之的。

因为此次大秀,李宁的部分新品很像是日本军服,尤其是模特头顶的帽子,很像是侵华日军“屁帘儿帽”的翻版。

如果仅仅是产品的设计出现问题,那么李宁还可以通过更新颖的设计挽回消费者的心,但李宁傲慢、迟钝的公关态度,却彻底让消费者寒心。

李宁电商总经理冯晔在朋友圈表示,“我们的消费者,对于文化的沉淀,教育知识的传承还是少了。同时我们更应该自省,如何在正确引导消费者的过程中,避免更多的误读。”

众多消费者质疑李宁高管言论过于傲慢,没有诚意。

直到2022年10月19日,李宁官方才发布公告,向消费者道歉。

此时,机场大秀已经过去一个月时间,消费者早已对李宁品牌和相关服装产品形成了刻板印象。

02

安踏:女鞋打“擦边球”

虽然同为运动品牌,但与李宁因产品翻车不同,2022年的安踏在宣传层面出了问题。

2022年5月30日,《每日经济新闻》爆料称,安踏当季女鞋新品“喵喵鞋2.0”海报疑似打“擦边球”。

该海报中的模特将鞋底展示出来,而镜头则微倾,使得鞋底缝隙正好展示出女性模特的大腿根部。

虽然事后安踏及时下架了相关海报,但此事件却将安踏公司层面存在的“重营销,轻研发”问题展露出来。

财报显示,2021年,安踏广告及宣传开支为61.17亿元,同比增长72.26%,占总营收的12.40%,创五年来新高。

同期,安踏研发活动成本仅为11.35亿元,占总营收的比重仅为2.3%,为五年来低值。

此外,安踏的自产鞋服比例还呈下降态势,2021年,安踏自产鞋、服的占比分别为25.5%以及9.7%,分别同比下跌1.7%以及2.7%。

“擦边球”事件看似偶然,但其中暗含着安踏试图通过更吸引眼球的营销内容撬动消费者消费的潜在欲望,以及相对产品建设的客观现实。

03

海澜之家:依然没改贴牌本色

与上述服装企业在2022年因犯错而被声讨不同,海澜之家不光没有出现大的负面问题,并且还积极转型。

2022年11月11日,海澜之家举办线下发布会,提出了“创造有生命力的服饰,服务每个人的光采”的品牌价值理念。

简而言之,海澜之家希望以用户为中心,积极拥抱赛道动态变化。

转型其实也说明海澜之家已经遇到了“成长的烦恼”。

财报显示,2020年-2022年上半年,海澜之家的营收分别为179.59亿元、201.88亿元以及95.16亿,分别同比增长-18.26%、12.4%和-6.11%,再无此前的双位数增速。

这主要是因为海澜之家主打ODM代工模式,只负责销售,而把设计和生产等实操性的工作交由工厂完成。

该营业模式虽然可以尽可能地降低海澜之家的运营成本和风险,但工厂会倾向于设计平平无奇的大众服装,不光难以为海澜之家带来更到的品牌溢价,并且还让后者在消费者心中留下了“大叔衣柜”的刻板印象。

这也让资本市场很难乐观地看待海澜之家。

截至2022年11月28日收盘,海澜之家的股价为5.72元/股,相较于2015年中20 元/股的高点,仍处于地位。

04

海天:“双标”事件成估值重塑导火索

2022年9月,中新经纬报道,有网友晒出了日本市场海天酱油的配料表,无添加剂,与国内市场的海天酱油大相径庭,疑似“双标”。

对比李宁迟钝的公关,海天的回应不可谓不及时。海天官微“海天味业”分别于9月30日、10月4日以及10月9日发布澄清公告,回应“双标”事件。

不过海天封义正词严的公告,并没有平息争议,因为其一方面表示,食品添加剂的使用,符合内地相关标准法规要求,无害;另一方面,又表示,针对市场也推出了“好吃不贵的0添加系列、有机酱油系列”。

众多网友质疑海天,既然食品添加剂无害,那么为何还在日本市场投放无添加剂的酱油产品?

身陷“双标”争议的海天,在资本市场也被看衰。

2022年10月10日-12日,海天味业的股价连跌3天,市值共蒸发超400亿元。虽然2022年11月以来,海天味业的股价已稳步攀升,但相较于2021年初38元/股左右的高点,仍处于低位。

这或许是因为“双标”事件为海天带来了一次估值重塑。

自2021年以来,海天的业绩就告别双位数增速。2022年Q3财报显示,海天净利润46.67亿元,同比下跌0.86%,这是海天上市以来,第二次报告期内出现净利润下滑的现象。

未来海天如果想要走出低谷,需要在产品、公关、渠道等方面下大力气了。

05

波司登:双十一被指“先涨后降”

高端“成瘾”的波司登在双十一甚至都不想给消费者让利。

《新晚报》报道,一消费者在2022年9月,将一售价为979.28元的羽绒服加入购物车,结果双十一预售期,该羽绒服的价格上涨到了1349元,领券后的支付价格为979元,也就是说,该羽绒服双十一期间仅优惠0.28元。

随后,“波司登淘宝旗舰店被曝先提价再打折”“波司登回应先涨后跌仅便宜0.28元”等话题登上微博热搜榜,众多网友纷纷质疑波司登的定价策略。

波司登双十一折扣力度不大,并不是因为其利润空间有限。

财报显示,2018财年,波司登的毛利率为46.4%,2022财年,这一数字增长到了60.1%。

这很大程度上都要归功于波司登的高端化战略。

2022年6月的业绩会上,波司登集团CFO朱高峰表示,开启高端化战略的2017年,波司登羽绒服的吊牌均价为1000元-1100元,2021年,这一数字上涨至1800元左右。按此推算,四年时间,波司登羽绒服的吊牌均价涨幅为80%左右。

不过值得注意的是,波司登高端产品的主要推动力,并不是源于产品材料或核心技术的突破,而是大手笔的营销。

2022财年,波司登的销售费用达到了61.7亿元,同比增长28.38%,占总营收的38.05%。

这也影响了波司登的成长性。

财报显示,2018财年,波司登的营收和归母净利润增速分别为30.28%和57.07%,2021财年,这两个数字分别降至19.95%和20.63%。

业绩增速放缓,或许是波司登舍不得给消费者让利的主因。

06

日记:“国货美妆第一股” 风光不再

曾风靡一时的“国货美妆第一股”日记,在2022年,也已风光不再。

天猫统计的2022年双十一彩妆品牌预售排行榜TOP20中,日记已不见踪影。

遥想2019年双十一,日记的成交额开售一小时就破亿,全天成交额更是位居美妆类品牌,成为了制霸天猫双十一彩妆榜的国货品牌。

日记遭遇滑铁卢,固然与彩妆行业萎靡有一定的联系,但更重要的,或许还是因为其一直通过大手笔的营销,短平快地抢占市场,没有构建出核心竞争力。

财报显示,2018年-2021年,逸仙电商(日记母公司)的营销费用分别为3.1亿元、12.5亿元、34.1亿元以及40.1亿元,营销费用占比从48.2%升至68.6%。

在流量红利仍在的背景下,通过大手笔营销,日记确实可以收获不俗的营收数据,但随着流量红利触顶,巨额的营销费用也成为一种拖累。

财报显示,2019年-2021年,逸仙电商的营收增速分别为377.11%、72.65%以及11.6%,持续下滑。2020年-2021年,逸仙电商总亏损超40亿元。

或许是因为看到了大手笔的营销很难再转化为不俗的营收数据,日记也开始削减营销费用。

财报显示,2022年Q3,逸仙电商的营销费用同比下跌38.02%。不过遗憾的是,这也让逸仙电商的营收同比下跌36.1%。

增加或是削减营销费用,都难以带动公司业绩的增长,日记需要换条腿走路了。

07

钟薛高:雪糕刺客

与此前的日记类似,钟薛高也曾创造商业神话;但在2022年,与日记无人问津的命运不同,钟薛高成为了众矢之的。

2022年7月初,钟薛高几乎连续登顶微博热搜榜一周。

众多网友不光纷纷讲述自己被钟薛高“背刺”的经验,并且还围绕钟薛高的高价特点创作“雪糕文学”“雪糕情景剧”。

诚然,任何健康的市场都需要高、中、低价位段的产品分布,但钟薛高的“原罪”,或许并不是售价高昂,而是其在产品高端化的基础上,却走大众渠道,一旦有消费者以平价雪糕的心理预期选购钟薛高,那么结账的时候,就会产生严重的背叛感,进而对品牌产生怨念。

被众多网友抵制后,钟薛高也意识到了问题所在。

《新京报》报道,2022年7月8日,钟薛高已经开始推线下单独冰柜。

《企业家》援引钟薛高消息称,“已在推动线下渠道单独冰柜的陈列,以便于消费者做区分。”

如果不能再鱼目混珠,钟薛高还能否延续此前亮眼的业绩?想必时间会给出答案。

08

喜茶:放下身段,开放加盟

以高端自居的喜茶在2022年也放下了身段,开放加盟。

2022年11月3日,喜茶官方发布消息称,将在非一线城市以合适的店型展开事业合伙业务。

其实喜茶的妥协早有征兆。

2022年初,喜茶下调部分饮品的价格,普遍降价2-3元。

之后,喜茶又对外表示,年内不会再推出29元以上的饮品,并承诺现有饮品不涨价。

喜茶开放加盟,并且控制饮品价格,很大程度上都是因为茶饮市场红利消逝所致。

《2021新茶饮研究报告》显示,2018年-2020年,新茶饮市场平均收入规模增速为25.37%,预计未来2-3年,这一数字将收窄至10%-15%。

考虑到此前喜茶聚焦一二线城市,通过加盟模式,快节奏地向三四线城市渗透,或许会让其业绩更上一层楼。

不过不能忽视的是,加盟模式虽然可以快节奏地扩张,但也降低了品牌对产品质量的管控能力。

比如,蜜雪冰城就经常因饮品出现质量问题而喜提微博热搜。

海通证券数据显示,2020 年,在高端现制茶饮市场中,喜茶的市占率高达27.7%,位列首位。

开放加盟可能造成的产品质量问题,很难不反噬喜茶的高端形象。

09

燕之屋:多次IPO失利

2022年,燕之屋依然没有放弃IPO梦。

2022年12月1日,厦门证监局披露的厦门辖区IPO企业基本信息情况表显示,燕之屋的审核状态为“辅导备案”。

早在2011年,燕之屋就曾计划登陆港交所。

不过此次IPO因突如其来的“毒血燕”事件而无疾而终。

蛰伏近十年后,2019年和2021年,燕之屋都曾谋求登陆资本市场。

其实燕之屋有足够的底气推开资本市场的大门。

2019年-2021年,燕之屋营收分别为9.44亿元、12.94亿元以及14.97亿元,归母净利润分别为0.79亿元、1.2亿元以及1.67亿元。

业绩亮眼的基础上,燕之屋还频频被挡在资本市场的门外,或许是因为其核心产品并不具备核心竞争力,主要靠营销驱动。

2019年-2021年,燕之屋广告宣传费用分别为1.87亿元、2.37亿元以及2.67亿元。

作为对比,同期燕之屋的研发费用分别仅为1874万元、1766万元以及1895万元。

2022年4月,证监会重点问询了燕之屋虚假宣传、燕窝营养与功等问题,并要求燕之屋说明公司所用的宣传材料中燕窝的营养价值介绍等相关材料、数据来源,是否有出处。

10

卫龙:即将登陆港交所,但估值打三折

与燕之屋类似,卫龙的IPO之旅也一波三折。

2021年5月和11月,卫龙两次递表港交所,终均“流产”。

终于,2022年11月23日,港交所官网显示,卫龙通过了上市聆讯。

这意味着,卫龙距离登陆港交所只差临门一脚。

作为大的辣味休闲食品公司,卫龙也收获了不俗的业绩,《招股书》显示,2019年-2021年,卫龙营收分别为33.85亿元、41.20亿元以及48亿元,净利润分别为6.58亿元、8.19亿元以及8.27亿元。

不过2022年以来,卫龙却马失前蹄。《招股书》显示,2022年上半年,卫龙营收22.61亿元,同比下跌1.8%,亏损2.61亿元,预计全年净利润将大跌。

这也让卫龙的估值大跌。

《招股书》显示,卫龙拟发售9639.7万股份,每股发售价为10.4港元至11.4港元,估值仅为220亿元,相较于此前600亿元的估值,缩水近三成。

2020年卫龙合作伙伴大会上,卫龙董事长刘卫平曾表示,2022年,要将卫龙的营收达到100亿元。

目前来看,这个目标已经成了南柯一梦。

11

总结:国货们需要告别浮躁

尽管整体来看,2022年的国货们经历了一次凛冬,但是这并不意味着整个行业将日间沉沦。

前事不忘,后事之师。

总结历史,才能更好地领航未来。纵观上述国货品牌,可以发现,这些品牌们大多陷入了“重营销,轻研发”的怪圈,相对忽视了根本的产品体验,因而才让人感到失望。

当然,也有一部分企业并没有出现大的战略错误,但具体的业绩相较于前几年已然有大幅滑坡。

这主要是因为2022年,疫情的“寒气”愈发寒冷,使得消费者的消费日趋保守。

在此背景下,赚惯了快钱的国货们并没有及时调整经营策略,终出现的结果自然是业绩下滑。

因此,2022年的凛冬,对于国货们来说,不一定是坏事,因为这意味着行业可以告别往日的浮躁,回归正常的商业逻辑。

拓展知识:化妆品排行榜

国内口碑好的护肤品排行榜10强有薇诺娜、百雀羚、相宜本草、珀莱雅、自然堂、玉泽、韩束、佰草集、丸美、水密码。

1、薇诺娜

薇诺娜是出色的国货护肤品牌,该品牌专注于护理各种敏感的肌肤。运用了专利萃取的科技,将云南高原植物的精华与现实的科技相结合。该品牌旗下的产品有美白保湿,舒缓控油,紧致,柔润,防晒等系列应有尽有。

2、百雀羚

百雀羚创立于1931年的上海,所属公司为伤害百雀羚日用化学有限公司,该品牌旗下的护肤品种类是之多的。旗下品牌包括有百雀羚,气韵,海之秘,小确幸,小幸韵等等,其品牌旗下的护肤品果是不错的。

3、相宜本草

相宜本草所属公司为上海相宜本草化妆品股份有限公司,该公司成立于2000年,其主要秉承了本草养肤的理念,专业从事于本草化妆品的研发,生产以及销售。可以说相宜本草旗下的护肤品是出色的,十分推荐购买。

4、珀莱雅

珀莱雅所属公司为珀莱雅化妆品股份有限公司,该公司专注于生产研究各种化妆品。旗下生产的产品有彩妆,清洁洗护,护肤品等领域应有尽有。公司所采用的前沿的创新配方可以说是出色的,是国货护肤品十大品牌排行榜中的第四位。

5、自然堂

自然堂创立于2001年,所属公司为珈蓝集团股份有限公司,该公司是一家十分出色的化妆品品牌,主要倡导自然,美丽的生活理念,针对国人的文化,饮食以及肌肤特点而研制,选择了龙胆花,雪松,积雪草等珍稀自然成分融合科技,制作各种出色的化妆品和护肤品。

6、玉泽

玉泽专注于皮肤屏障的修复,该品牌专注于从根源上解决皮肤屏障受损引起的脱屑,粉刺,粗糙,刺痛等等一系列的症状。可以说如果是肌肤上有问题的朋友们,选择玉泽的护肤品是一个十分不错的选择,可以解决很多的皮肤问题。

7、韩束

韩束化妆品成立于2002年,所属公司为上海上美化妆股份有限公司,这个品牌的化妆品在国内是具有人气的。该品牌旗下拥有十分专业的研发中心以及生产基地,旗下的红石榴系列,墨菊系列都深受用户喜爱。

8、佰草集

佰草集是知名的中草药护肤品牌,该品牌成立于1998年,所属公司为上海家化联合股份有限公司。该公司致力打造爱美人士多种肌肤使用的产品,旗下的太极系列,新玉润系列产品等等应有尽有,可以说是出色的。

9、丸美

丸美是国内颇具知名度的肌肤护理方案提供商,是集研发,生产,销售和服务于一体的专业护肤品企业。旗下的各种护肤品型号应有尽有,适合国人的皮肤使用,是推荐购买的一种护肤品。

10、水密码

水密码创立于2008年,是丹姿集团旗下的核心护肤品牌,该品牌所属公司为广东丹姿集团有限公司。水密码拥有十分专业的研发技术团队,旗下的护肤产品以及型号是之多的,是值得购买的护肤品品牌。