前沿拓展:十大国潮品牌化妆品排行榜

近年来,随着内地企业品牌意识的崛起、行业消费升级的推动,出现了一大批的民族企业,依靠品牌定位与品牌营销的整合,激起了一场轰轰烈烈的“国货潮”。

2021年5月10日,第五个品牌日如约而至。当日,百度发布《2021国潮骄傲搜索大数据》,报告显示,国潮在过去十年里的关注度上涨了528%,国潮也已进入3.0时代。

在2021年十大热搜国潮话题中,排名前三的分别为国货数码、国潮服饰、国货美妆。以下我们将从国潮服饰与国货美妆两大行业出发,深入分析具有代表性的企业,洞悉其中的商业逻辑。

(一)

国货产品的崛起

①“创造”的厚积薄发

随着内地产业技术研发水平的不断提升,制造在质量和率上都得到显著提升。

以运动鞋为例,运动鞋技术研发起步较晚,但发展却迅速。2018年底,匹克体育正式发布自适应中底——态极科技,其采用的高分子智能凝胶材料P4U,拥有传统材料所不具备的“自适应”,被誉为“国货之光”;2019年,李宁和特步成功研发出缓震科技,瞄准国际运动员竞速需求。

在国货研发时性方面,以国货美妆为例,过去市场上的美妆品牌产品开发周期通常超过1年,而近年来,随着品牌与消费者通过互联网数据反馈的及时性,叠加代工厂与品牌方灵活的OEM、ODM合作模式,国产彩妆新品开发周期可缩小至1~3个月。

技术的赋能,使得国货拥有了质量和率的双重,增强了消费者的购买意愿。

②互联网新生代消费力量的崛起

根据百度《2021国潮搜索大数据报告》,国潮相关内容,74.4%的关注用户来自90后与00后,这部分用户构成了国潮产品的核心付费用户。

这部分群体在成长过程中经历了经济高速发展、物质富足、互联网蓬勃发展、申奥成功等一系列改革开放的红利期。在这种成长环境下,他们充满了强大的文化自信。

在我们看来,年轻人爱的是“国潮”,更是“慕强”。当品牌强势崛起时,国产取代进口便是自然的过程,是不可逆的长趋势。

(来源:CBNData)

(二)

国潮服饰:李宁VS安踏品牌

①相同点:围绕年轻群体,做品牌升级

安踏和李宁都起步于上世纪九十年代初,是内地较早的一批运动服饰品牌。近年来,安踏旗下安踏品牌与李宁都在不断地围绕年轻人做品牌升级。

在品牌设计上,2018年,是国潮服饰具有标志性意义的一年。2018年2月,“李宁”亮相纽约时装周,李宁成为第一家登陆纽约时装周的运动品牌,经典的运动风格和传统文化的碰撞唤醒了国人的民族自豪感,相关图文迅速爆红网络。

随后,安踏和李宁都活跃在各大时装周上,改变年轻人对品牌的固有印象,属于“国潮”文化。

(来源:公开资料整理)

(来源:李宁秀场)

安踏与李宁的时装秀,改变了不少网友,特别是年轻群体对安踏和李宁品牌的刻板印象,让不少网友感叹:原来运动装也可以这么酷炫,为国潮感到自豪。

此外,两大企业还多次推出相关IP联名活动;2020年1月,安踏携手冬奥和故宫文创IP推出了全新“霸道”鞋款;3月初,安踏与迪士尼进行合作,围绕即将上映的电影《花木兰》进行了跨界营销合作,推出了一系列充满“女子力”的服饰和运动鞋;4月,安踏携手卫龙推出千禧联名款等。

(来源:安踏IP合作)

在代言方面,安踏与李宁都相继邀请顶流明星为其品牌助力。

2021年3月25日,王一博与Nike解约;4月29日,安踏正式宣布王一博成为其代言人。王一博本人形象是热爱运动和潮流的,是模特、滑板、篮球等多项运动的全能选手,匹配安踏品牌形象。签约当天,话题阅读量破10亿。

2020年2月27日,李宁正式宣布首位明星代言人——华晨宇成为李宁运动时尚产品代言人;2021年3月26日,李宁又官宣第二位明星代言人——肖战成为李宁运动潮流产品代言人。

②不同点:战略布局的差异

虽然,近年来乘着国潮之风,两大企业重新被大众认知,但他们却有着不同的发展路径。

我们认为,一般来说,消费者一旦认定了商品背后的企业调性,就很难再改变,而服饰行业更是如此。

安踏:多品牌策略。对安踏来说,多个品牌能较好地定位不同利益的细分市场,强调各品牌的特点,吸引不同的消费者群体,从而占有较多的细分市场。

从“0起步”的安踏来说,一直以来,初始的产品定位没有改变,主攻三四线城市,以性价比取胜。前期,安踏通过孔令辉这位国民认可度很高的体育明星,提高品牌知名度;后期,安踏通过不断地烧钱“买买买”,向高层次、多领域市场探索,通过把饼子铺大、铺开的方式,实现企业的不断扩张。

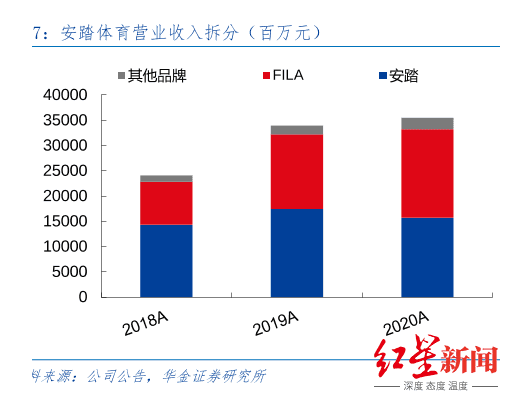

2009年,安踏从百丽手里收购了FILA品牌在的商标使用权和专营权。对于安踏来说这就是一个成功的故事。根据安踏2020年年报显示,安踏旗下的斐乐FILA品牌已经超越了安踏品牌,成为集团主要的收入来源。截至2020年年底,FILA营收同比增长18.1%至174.5亿元,占安踏总营收的49.1%。

李宁:坚持打造的李宁。对于李宁来说,创始人李宁为“体操王子”,可谓是占据了国内运动品牌的天时地利。

作为创始人的李宁,一直想要打造的是的运动。因此,李宁的对手也一直都放在了阿迪达斯、耐克等品牌身上。而关于品牌的升级,李宁也一直走在安踏的前面。

因此,就目前的国潮之风来说,对于李宁是更为重要的一场关键一战,这是李宁的热火能否点燃、点燃世界的关键一战。

③财务数据背后的业绩表征

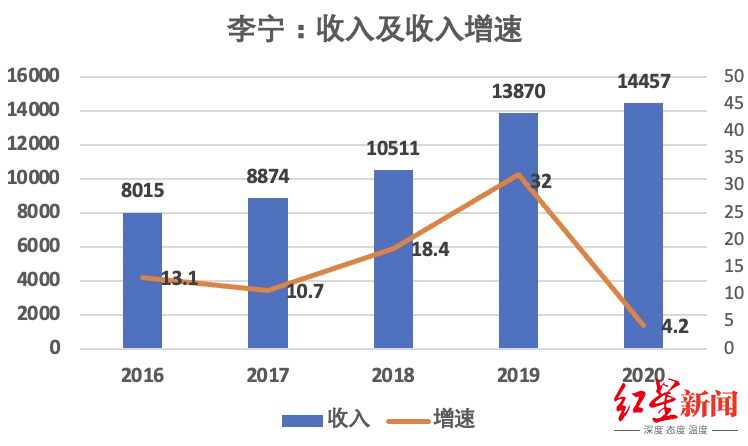

从主营业务收入来看,2020年李宁的总营收为144.57亿元,同比增长约4.2%;安踏2020年的总营收为355.1亿元,同比上升4.7%,其中安踏品牌的总营收为157.49亿元,同比下滑9.7%,占总营收44.3%。

(来源:公司财报、红星资本局)

抛开助推安踏强势崛起的斐乐FILA,就安踏品牌与李宁而言,两者这总营收的差距并不是特别大,安踏略占优势。

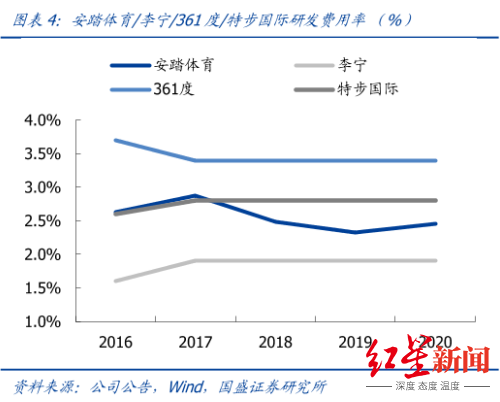

从研发费用来看,国内典型运动服饰公司的研发投入一般维持在营收的2%左右,其研发费用一般要高于普通服饰。就安踏与李宁而言,安踏的研发费用率在2.5%左右,高于李宁。

从门店数量来看:截至2020年12月31日,李宁在市场的销售点数量(不包括李宁YOUNG)共计5912个,净减少537个;李宁YOUNG销售点数量共计1021个,本年迄今净减少80个。

截至2020年12月31日,安踏主品牌线下门店数量为9922家,与2019年相比减少了594家,但其总门店数量要高于李宁。

(三)

国货美妆:日记VS花西子

①新锐国货品牌的崛起

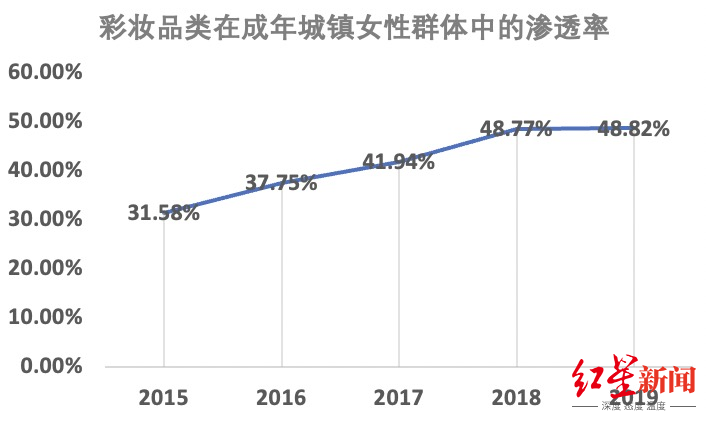

宏观层面,随着人均消费水平的提升,消费意识的崛起,从内地彩妆市场的渗透率来看,根据CID数据显示,2015年彩妆品类在女性消费者中的渗透率约为31.6%,到2019年,其渗透率上升至48.8%。

(来源:CID数据)

随着国内彩妆市场用户渗透率的提升,彩妆市场规模进一步扩大。国元证券研究所通过Euromonitor提供的数据测算出,2019年彩妆市场规模达787亿元,同比增长约41%。

在国内彩妆巨大的增量市场面前,新锐国货品牌表现异常亮眼。在2020年天猫平台彩妆品类成交额TOP20中,国货品牌占9席,其中7席由新锐国货品牌获得,同时新锐国货品牌花西子、日记更是抢占了成交额第一、第二的宝座。

②成功之处:用户定位+爆款打造+流量红利

花西子与日记这类新锐国货化妆品的成功,都有一个共同点,都是利用了用户定位+爆款打造+流量红利。

在用户定位上,两者都瞄准了18~30岁的年轻女性,这部分群体内心追求时尚,愿意接受新鲜事物,消费意愿强烈,乐于分享生活。

在爆款的打造上,花西子和日记都是通过前期聚焦于单个爆款产品,来打响品牌知名度。2020年,花子西旗舰店爆款单品销售额“空气散粉”占总销售额高达31.8%。

(来源:爬虫数据)

在互联网红利来看,两平台通过图文、短视频、直播等方式进行推广营销,有利于美妆用户的消费习惯养成,提高“种草”的广度与深度。2018年,日记通过小红书社交平台,在小红书达人的力推之下成功出圈;2019年,花西子通过淘宝直播与头部直播红人李佳琪合作,成功出圈。

③两平台战略布局的不同之处

虽然都是几乎同一时间兴起的新锐国货化妆品,虽然都有着相似的“出圈”之路,但是花西子与日记的战略定位仍存在差异。

从产品定位来看,花西子产品定位于古典国风、匠心工艺;日记的产品定位为平替、性价比。

从初期切入点来看,花西子初期以面部的蜜粉、散粉为主,该品类的同价位品牌较少。消费者认知度较广的纪梵希四宫格散粉基本在400-550元,悦诗风吟基本在40-50元,花西子则以150元左右的价格切入市场,抢占了价格真空地带。

日记初期产品以眼部、唇部为主,属于彩妆里规模较大的品类,其色彩度、时尚感、新鲜感是主要特质。眼影品类虽然品牌较多,但现象级爆品较少,因而相对适合新玩家进行突破,而口红、唇釉等品类便于寻找对标品牌,从而打造“平替”标签。

从客单价来看,花西子的客单价在69~249之间,日记的客单价在39~129之间。虽然用户年龄层相似,但花西子的客单价略高于日记。花西子用户侧重于偏职场女性、文艺女性,日记偏向于学生党、都市女性、小镇青年。

从SKU来看,在彩妆领域,眼妆与唇妆更新迭代的速度更快,因此日记的SKU要比花西子更丰富。截至2021年1月,花西子天猫旗舰店SKU数为134个;而早在2020年9月,日记母公司上市之际,日记的SKU就达1363个之多,超过了绝大部分彩妆企业SKU。

④新锐国货彩妆面临的挑战

外资品牌下沉:与国际相比,花西子和日记在定价上走的都不是高端路线,价格都较为亲民。但近年来外资品牌开始向三四线城市开设线下专柜,同时自2019年起,外资品牌还在电商大促期间通过买赠快速下沉。

互联网红利进入下半场:新锐国货美妆主要通过线上推广的方式获客,然而随着流量的不断挖掘,其获客成本也越来越大。同时网络红人推广本身也存在一定诟病,网络红人个人素质参差不齐,不能够形成长期的品牌形象的建设与维护,对于企业后续的发展也存在众多隐患。

这些挑战,终可能导致企业边际用下降;在财务数据上,则体现在营销费用率较高、利润率走低。

小结

可以看到的是,随着国潮文化的不断深化,国潮早已不是一个营销概念,而是深入不同群体生活、改写行业规则的市场现象。

对于在国潮市场分到一杯羹的企业来说,需要真正把握住国潮的深刻内涵,增强国内消费者以及国外消费者对品牌认同感,让国潮拥有持续的生命力。

红星新闻记者 俞瑶 实习记者 刘谧

责编 任志江 编辑 邓凌瑶

(下载红星新闻,报料有奖!)