前沿拓展:化妆品注册排行榜

“把握机遇”

2022年,受疫情封控和各种不确定因素影响,化妆品行业度过了“魔幻”的一年。好在,当前希望的曙光已经到来。那么,新一年化妆品行业该往哪儿走?

近日,青眼情报调研了近3个月化妆品市场的销售情况、政策、资本动态、备案情况、头部企业的动态以及营销案例,发布了《化妆品趋势报告(2023年第一季度)》(下称《化妆品趋势报告》),该报告从政策、企业动态以及消费者需求三大维度展开论述,为新一年美妆企业的发展提供决策依据。

2517亿元,同比下滑

根据欧睿咨询预测,化妆品市场规模有望在2026年达到8177 亿元,2022年至2026年的复合年均增长率为7.54%,这一增速已超过美国、法国、日本和韩国。再过几年,市场规模有望超过美国。因此,一直以来,“美妆市场具有较大潜力”已成为行业共识。

但受疫情影响,2022年1-11月,化妆品类零售总额为3652亿元,同比下滑3.1%,这是2022年连续第8个月累计值的负增长,以及连续第4个月的单月值负增长。一时间让化妆品步入“寒冬”,行业普遍喊“日子难过”。

具体就2022年第四季度而言,根据《化妆品趋势报告》显示,化妆品市场规模为2517亿元。分渠道来看,线上渠道(淘系+抖音)市场规模约为1320亿元,同比上升7.3%;线下渠道为1197 亿元,其中全国CS渠道销售额约为480亿元,约占线下渠道销售额的40%。另据青眼情报调研范围内的CS门店来看,2022年第四季度市场规模为26.4亿元,同比下滑11%,单店销售额约为24万元。

▍截自《化妆品趋势报告(2023年第一季度)》

《化妆品趋势报告》指出,“从整体来看,2022年第四季度受双11大促的积极推动,零售总额环比上涨,但总体和去年相比仍为下滑。”

事实上,2022年第四季度化妆品零售总额的下滑,一方面是受疫情影响,另一方面也与新规落地息息相关。

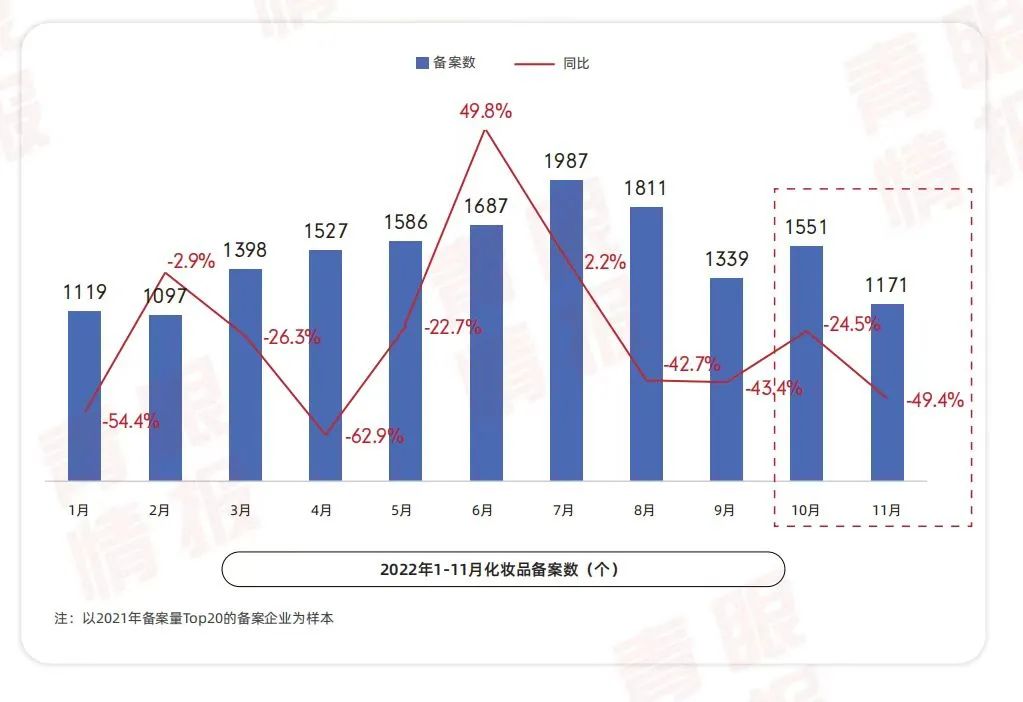

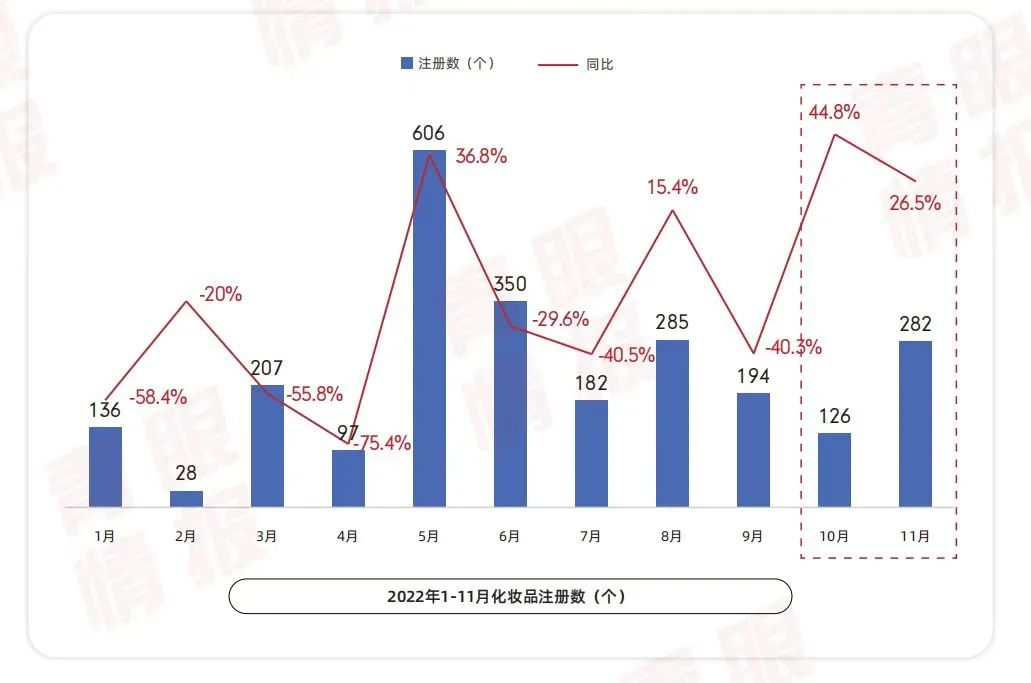

首先,从备案来看,《化妆品趋势报告》显示,2022年前11个月,仅6月和7月国产普通化妆品备案数同比上升,其他月份均相较于去年同期减少,尤其是1月和4月降幅超过50%。同期,新增国产特殊化妆品注册数2493个,同比下降25.6%。其中1月、3月、4月新增注册数同比下降幅度超50%。

▍截自《化妆品趋势报告(2023年第一季度)》

随着化妆品进入“功评价时代”,再加之备案/注册新规的实施,企业纷纷表示,“出新品的速度放缓”。不过,值得注意的是,在2022年10月、11月这2个月中,国产特殊化妆品注册数408个,同比增长31.6%,其中防晒品类同比增长快,增幅达63.8%。对此,有业内人士表示,“一般每年的38节就开始进入防晒季了,因此品牌一般会在前一年的后一个季度为次年的防晒季出新品。”

此外,在监督层面,2022年第四季度新法规和政策出台的速度较为频繁。据《化妆品趋势报告》梳理,2022年10月至12月,全国各地共出台了8个化妆品相关政策,主要围绕落实责任,重视用妆;提高检测机构能力建设;和探索个性化服务模式等3个方面进行。

《化妆品趋势报告》还显示,2022年第四季度,有超300余家化妆品企业出现不当行为被责令改正或处以罚款。典型如,合肥市美希淑颜医疗美容有限公司因发布“零风险 ”等无事实依据的虚假违法广告,被罚款120万元并吊销营业执照;广州恒澜生物科技有限公司因使用化妆品禁用原料被吊销许可证、禁业10年,其法定代表人和生产负责人被终身禁业等。

从密集发布的政策以及不断收紧的监管动作不难看出,内地化妆品行业迈向高质量发展的决心之大。

强者恒强尤为显著

事实上,在化妆品行业整体迈向高质量发展的思路之下,近两年经过疫情叠加新规的影响,内地化妆品行业也整体呈现出“马太应”加强的趋势。

众所周知,每年的双11大促既是品牌业绩的爆发季也是一次“大考”,因此,以2022年双11的销售情况为例,《化妆品趋势报告》总结出当下“行业分化、头部及国货品牌保持高增长”的化妆品行业特点。

数据显示,天猫护肤品0实现销售额152.18亿元,同比增长15%,高于整体增速,且占比为37%,呈现“强者恒强”的局面。0-20品牌GMV为54.6亿元,同比增长了9%,占比则为13%。可以看到的是,0品牌的销售额几乎是0-20品牌的近3倍。不仅如此,TOP50品牌的销售额占比已达到了65%,行业“寡头应”尤为。

▍截自《化妆品趋势报告(2023年第一季度)》

毫无疑问,双11拼的也不仅是品牌的折扣力度,更是各品牌的产品力和营销力,此外还有供应链灵活性和稳定性。往更深处来说,拼的还有品牌运营能力等等,是品牌综合实力的体现。而从2022年天猫双11的美妆排行榜来看,进入TOP10的公司均归属于国内外的美妆上市集团。其背后的原因,则与美妆上市公司所拥有的强势大单品及较强多平台运营能力不无关系。

根据《化妆品趋势报告》,仅在2022年第四季度期间,多家外资企业就在投资建设研发中心、运营中心,发展本土创新。譬如,雅诗兰黛创新研发中心在上海漕河泾开发区启幕;而资生堂集团也在150周年庆典上表示,将在打造其第二大研发中心,持续深化对消费者的皮肤研究、孵化包括医学美容和口服美容在内的本土创新。这也进一步说明,外资企业加码的力度空前。

保湿、修护和抗衰为“主力”功

那么,2023年化妆品在哪些品类上有机会呢?或许答案就藏在2022年后一季度的新品趋势里。

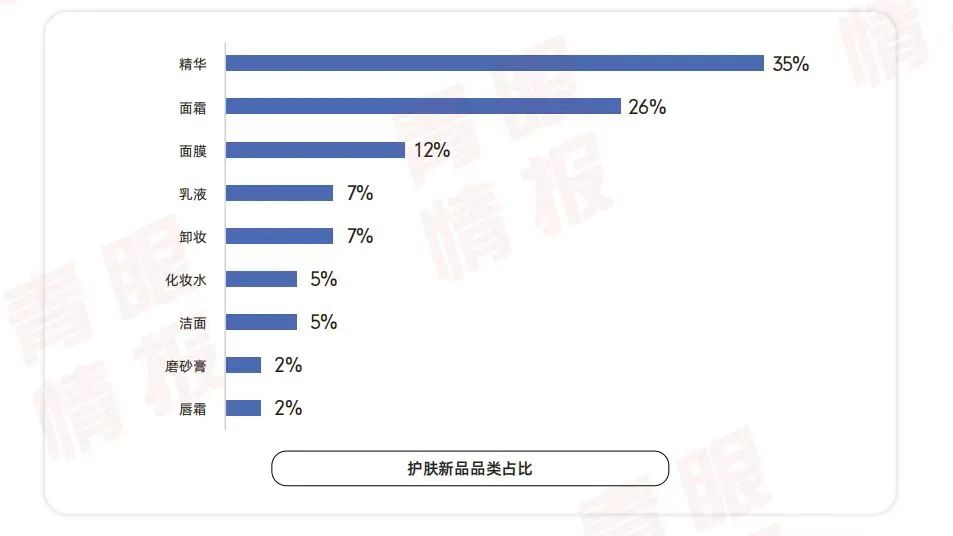

据《化妆品趋势报告》显示,与2022年第三季度新品相比,2022第四季度精华新品占比从27%提升至35%,且国货品牌居多。除此之外,以油养肤,舒缓修护的精华油产品频出,“功+肤感”是主打卖点,以“植物萃取+自然香氛”提升体验感。例如,薇诺娜新推出的乳糖酸精华,即含有乳糖酸、水杨酸、黄檗、厚朴、甘草提取物等核心成分,是“各类花本、草本以及本土中草药成分走进消费者视野”的代表产品。

根据护肤新品品类占比排名,精华品类;面霜以26%的占比,排名第二;面膜占比为12%,排名第三。这也充分说明了,这3大品类的竞争势头较猛。

▍截自《化妆品趋势报告(2023年第一季度)》

另从功来看,2022年第四季度面部护肤新品的核心功是保湿、修护和抗衰;并且控油祛痘等细分功呈现高增长态势。据悉,瑷尔博士、润百颜、逐本、谷雨、自然堂、可复美等品牌所推出的产品均涵盖了上述3个核心功。

此外,微生态护肤也值得关注。数据显示,内地皮肤“微生态”市场规模预计从2019年的41亿元,增长到2025年的105.4亿元,复合增长率为17%,占整个化妆品市场规模份额的1.5%。

《化妆品趋势报告》统计发现,美妆巨头也开始纷纷入局微生态护肤领域。譬如,宝洁收购高端微生态和食物护肤品牌Tula Skincare;资生堂收购微生态护肤品牌Gallinée;拜尔斯道夫收购比利时生物科技公司的多数股权,专注于皮肤微生态研究,并且开发了针对皮肤医学和护肤领域的益生菌、后生元发酵产品。通过美妆巨头的收购案例可以看出,“微生态护肤”正成为美妆领域的新蓝海。

此外,在彩妆和香氛领域,《化妆品趋势报告》则显示出,2022年第四季度,彩妆新品以底妆为主,占比66.7%。并且,适合亚洲人肤质的底妆概念兴起,国货底妆也已经崭露头角。如卡姿兰推出了「真命」粉霜、安瓶粉底液、「黑磁」蜜粉饼三个底妆产品;INTO YOU也推出了三色遮瑕盘;酵色的新品则是原生裸感ID气垫粉底液。“整体来看,国货彩妆在高端和中高端赛道相对薄弱,因此,未来存有较多发力空间。底妆赛道加强对成分、原料、研发工艺的投入和迭代,改良产品功能。”

值得一提的是,《化妆品趋势报告》还指出,如今消费者对于预防光老化的意识逐渐深化,更倾向于选择防晒+养肤的功防晒产品。毫无疑问,这一趋势也值得行业关注。

“共鸣式”情感营销兴起

从品牌营销来看,2022年第四季度具有标志性的品牌出圈营销事件大致分为两大类,一类是为推新品或大促策划,短期即可获得巨大流量和销量的营销手段,另一类是以巩固品牌价值为主要目的的传播。

值得关注的是,根据《化妆品趋势报告》,多数品牌已纷纷开始用情感营销树立品牌形象,传达品牌理念,而早几年美妆行业流行的鸡血式“文案片”已不再受欢迎,取而代之的是“共鸣式”讲述。这也引出了一个新趋势,即美妆品牌营销上的讲述方式更轻柔,情感抽取颗粒度更细。

譬如,2022年是欧诗漫成立55周年,该品牌以创始人沈志荣养殖珍珠的真实故事为素材拍摄了一支记录性品牌片《慢慢来》,讲述一个品牌的匠心态度与实力。舒肤佳在30周年之际基于用户故事改编的《守护的味道》,反映出品牌开始关注个体的感受和日常细微的生活。以上案例,即是采用了“情感短片讲述品牌独有的故事”的营销方式。

再如,珀莱雅品牌所推出的“萤火计划”、“敢不爱”的520宣言等营销活动,也均是正视情绪价值,与消费实现共情,强化品牌心智的积极实践。目的在于与消费者共情,强化品牌心智。

总的来看,2022年美妆行业虽然遭遇了的发展挑战,但在不确定的因素中,也有诸如上述趋势值得全行业关注,它们在一定程度上将对2023年的化妆品发展走势产生影响。同样,这些趋势当中也埋藏着2023年的生意机会。

《化妆品趋势报告(2023年第一季度)》由青眼情报出品,如需了解很多,请加微信:qingyan-201508,备注:趋势报告。

拓展知识:化妆品注册排行榜

化妆品排行是欧莱雅集团、雅诗兰黛集团、宝洁集团。

1、欧莱雅集团

欧莱雅集团是法国的化妆品公司,创办于1907年,历经近一个世纪的努力,欧莱雅已从一个小型家庭企业跃居世界化妆品行业的。

欧莱雅集团的事业遍及150多个和地区,在拥有283家分公司及100多个代理商,欧莱雅集团在还拥有50491名员工、42家工厂和500多个优质品牌。

作为大的化妆品集团,欧莱雅在近一个世纪的历程里,不遗余力地为满足世界各国人民对美的追求而奋斗;同样肩负着这一崇高使命,欧莱雅于1997年正式来到。时针指向2002年,欧莱雅公司5岁了。

伴随着的开放、社会发展和经济腾飞,欧莱雅目睹了这些年来取得的巨大成功:申办2008夏季奥运会成功、成为WTO组织的一员、申办世博会成功。

与此同时,欧莱雅也积极投身于瞩目的市场的建设和发展,奉献出高科技创新优质的护肤、护发、彩妆、香水等产品,为人民增添一份美的姿彩。

在短短五年的共同竭诚努力下,已建起一个3000多人的欧莱雅大家庭,并把在的业务拓展到全国500多个城市,让我们的世界知名品牌巴黎欧莱雅、美宝莲、卡尼尔、兰蔻、赫莲娜、碧欧泉、薇姿、卡诗、欧莱雅专业美发和理肤泉为人民所熟知和喜爱。

2、雅诗兰黛集团

雅诗兰黛集团由雅诗·兰黛和约瑟夫·兰黛始创于1946年。雅诗兰黛主要生产和营销护肤、彩妆、香水和护发产品,已经发展成为大的护肤、化妆品和香水公司,并且仍在不断拓展业务。

1946年,雅诗兰黛夫人创立了雅诗兰黛,她以自己的名字而命名的公司。

雅诗·兰黛1906年7月1日出生,Estée Lauder,化妆品牌雅诗·兰黛创始人。

作为一个女人,她为她一生的爱人创造了一款香水,成就了香水界的一段佳话,她统治的化妆品王国依然被她的名字牢牢控制着。EsteeLauder,Origins,MAC,美国化妆品的半壁江山都归于其下,为了表示对她的尊敬,美国人将她的传奇一生拍成了电影。

雅诗兰黛集团的总部设在美国纽约市,生产设施分布在美国、比利时、瑞士、英国、德国、日本和加拿大等地,在范围内共有雇员2万余人。

3、宝洁集团

宝洁创始于1837年,是的日用消费品公司巨头之一。公司性质:股份制。公司总部位于美国俄亥俄州辛辛那提,员工近110000人。

宝洁在日用化学品市场上知名度相当高,其产品包括洗发、护发、护肤用品、化妆品、婴儿护理产品、妇女卫生用品、医药、织物、家居护理、个人清洁用品等。

宝洁公司是世界上大的日用消费品公司之一。宝洁公司通过其旗下品牌服务大约48亿人。公司拥有众多深受信赖的优质、领先品牌。

1988年,宝洁公司在广州成立了在的第一家合资企业——广州宝洁有限公司,从此开始了其业务发展的历程。宝洁大区总部位于广州,目前在广州、北京、上海、成都、天津、东莞及南平等地设有多家分公司及工厂。

宝洁公司是大的日用消费品公司。飘柔、舒肤佳、玉兰油、帮宝适、汰渍及吉列等品牌在各自的产品领域内都处于领先的市场地位。宝洁是宝洁业务增长速度快的区域市场之一。目前,宝洁大区的销售量和销售额已位居宝洁区域市场中的第二位。