前沿拓展:家乐福品牌排行榜

超市排名:1、Wal-Mart 美国 257708

2、CARREFOUR 家乐福法国 80968

3、ROYALAHOLD 荷兰超市集团荷兰 76927

4、METRO 麦德龙连锁量有贩店德国 54511

钟印志电春从5、KROGER 克罗格食品杂货连锁美国 54451

6、伊藤洋华堂日本 50936

7、TARGE司镇低请T 超市集团美国 46202

8、白赶交逐素期TESCO 特易购英国 42937

9、COSTCO 好士多美国 41746

10、SAVEWAY 超市集团美国 37754

11、CASINO 超市集团法国 37631

12、雷贝超市德国 37618

13、ALBERTSONSIN养为劳卫突买C 超市集团美国 37479

14类奏观克明、AldiEinkauf 超市集团德国 37029

1机组乙5、ITM 超市集团法国 362油99

16、JCPENNY 超市集团美国 34248

17、AUCHAN 超市集团法国 33217

18、K-MART 美国 32362

19、WALGREEN 沃尔格林超市集团美国 30172

20、AEON 超市集团日本

前 10 家服依次是:

美国沃尔玛( wal-Mart Stores ),在 500 强中排名第 1 ,

年营业额 246宪程过草宪策宗适蒸5.25 亿美元,雇员 124.4 万人;

法乐福( Carrefour ), 排名 29 ,营业额 649.78 亿美元, 33 万人;

美庭仓储( Home Depot ),排名 37 ,营业化现分晚认载互批厚达额 582.47 亿美元, 23 万玉州钟构收速没么坐候人;

美国克罗格( Kroger ),排名 51 ,营业额 517.59 亿美元, 31.假观放谁怎护境编划2 万人;

德国麦德龙( M受件移磁种仅求系慢红做etro ),排名 58 ,营业额 487.14 亿美元, 18 万人;

美国塔吉特( Target ),排名 72 ,营业额 439.17 亿美元, 25.4 万人;

美国西尔斯罗巴克( Sears Roebuck )备外父证采, 排名 81 ,营业额 413.66 亿美元, 32.3 万人;

英国特斯科( Tesco ),排名 84 ,营业额 403.87;

美国好市多( Costco Wholesale ), 排名 92 ,营业额 387.62 亿美元, 24.8 万人;

美国艾伯森( Alberrsons ),排名 103 ,营业额 359.16 亿美元, 23.5 万人;

在中国的为:

1 沃尔玛

2 家乐福

3普尔斯马特

4山姆士

5级克宣妈七华联

6世纪联华

7家世界

8欧尚

9易初莲花

10乐购

11人人乐

12 大润掌假报径发

13美特好

14麦德龙

每经记者:陈婷 每经编辑:刘雪梅

会员店,开始“进城”了。

9月2日,家乐福会员店南翔店正式营业,毗邻居民区和地铁11号线;位于上海长宁区的家乐福会员店中山公园店也将在9月正式营业。据悉,这是家乐福会员店开进上海中心城区。

家乐福会员店升级成2.0版本 图片来源:企业供图

2021年10月,家乐福正式拓展会员店业态,在上海浦东新区开设了第一家会员店。9月1日,家乐福会员店运营管理中心总经理陈达告诉《每日经济新闻》记者,基于过去一年与消费者的沟通,家乐福会员店已经对中产家庭消费者有了更多的认知。

陈达表示,家乐福会员店对供应链、产品、服务、会员权益等方面进行了优化,在此基础上,家乐福会员店正式升级成为2.0版本,而9月新开的这两家会员店就是2.0的典型。

在对家乐福南翔店的现场探店过程中,记者发现,除了选址更靠近城区之外,与山姆、Costco等店内全部是大包装商品的同赛道玩家不同,家乐福会员店内的商品有大量生鲜商品,而生鲜商品的包装并不算大。

无独有偶,8月底,山姆会员商店在上海的第4家门店——宝山店开业,据悉,该店创造了山姆会员商店多个“第一次”:位于城区地铁可达,且是沃尔玛大卖场改造而来、面积相对小。

无论是家乐福会员店靠近居民区的定位,还是山姆会员商店在国内的应时而变,这是否意味着,继大卖场之后,会员店这一舶来品,正在国内演绎出新的本土化模型?

会员店,从远而近早期,会员店业态由Costco和沃尔玛旗下的山姆会员商店带入中国市场。此前,无论是Costco还是山姆会员商店,都具备几个相同的特征,即:付费会员制、远郊的选址、偌大的免费停车场,和大包装的商品。

如今,变化正在悄然发生。

本次官宣的两家家乐福会员店,从选址上更靠近城市中心。以南翔店为例,不远处便是地铁11号线。中山公园店,距离人民广场仅8公里左右。

山姆会员商店也开始应时而变。早在2021年7月,沃尔玛中国总裁及执行官朱晓静就在接受媒体采访时透露,山姆会员商店将尝试在一二线城市的中心区新建或将部分具备条件的沃尔玛大卖场改造为山姆城市中心店,第一期门店预计快将在明年初面世。

于近日开业的山姆会员商店宝山店,附近是上海大学校区,相比山姆标准店9米层高、平均1万到2万平米、600到800个停车位的体量,从大卖场改造而来的宝山店,面积只有8000多平米,精选3000个SKU和400个停车位。

无疑,会员店开始走向城区,也正在改变会员店此前在远郊定位的底层逻辑。

此前,会员店位于远郊,是基于更低的物业成本,会员店的占地面积也远大于一般的大卖场,为了方便消费者来远郊消费,会员店才顺应配有大型的免费停车场。

而位于城市中心的会员店,虽然延续了精选的商品和付费会员的服务,但是剥离了上述会员店的特征。除此之外,记者发现,在城市中心店的操作上,无论是山姆会员店,还是家乐福会员店,都有相似的打法。

当下,家乐福会员店都是由家乐福大卖场老店改造而来。由于大卖场老店此前的选址更多位于城市中心,家乐福会员店的定位亦是居民“身边的会员店”。此外,受限于大卖场场地层高不足,家乐福会员店舍弃了高货架。

家乐福(中国)副总裁、家乐福会员店总经理常飞此前曾表示,家乐福会员店对改造门店的面积有所规定,“一般7000平方米以上的门店我们才会考虑改造,但也许有一个特别好的门店只有6700平方米,其他的条件也合适,我们会根据综合情况进行打分。”

另据媒体报道,由于国内一、二线城市人口密度高,找到适合山姆会员商店的物业通常要花费3-4年。所以,山姆团队在宝山改造了原来的沃尔玛大卖场,尝试在离消费者更近和门店面积缩小条件下提升运营率。山姆会员商店宝山店,就是去年9月闭店改造,受疫情影响,经过近1年时间筹备开业的。

值得一提的是,记者在家乐福会员店南翔店看到,会员店的高人气组成部分——餐吧亮相,一份芝士牛肉卷售价18元。

上海尚益咨询创始人胡春才在微信上对《每日经济新闻》记者表示,会员店走入城市中心有一定的市场空间,但核心问题是如何提供差异化的商品,“但首先需要解决商品的来源问题,即,会员店如何提供在电商和其他平台买不到的商品。”

舶来品的新演绎选址的变迁或许是一个强烈的信号。随着新玩家的入局和老玩家的加码,会员店这一舶来品业态,正在国内演绎出新的风尚。

以家乐福会员店为例,常飞表示,从2021年启动会员店业态,家乐福会员店就在试图适应消费者新的需求。

据悉,这次家乐福会员店2.0在商品上进行了升级,利用渠道和供应链的优势,推进更多符合会员消费需求的商品和品牌的加入,SKU的数量将从原来的2500左右,提升到4000个,增加的细分品类包括零食、3R预制菜等。

记者注意到,家乐福会员店正在增大生鲜商品在SKU中的占比。家乐福会员店南翔店店长王志厚对《每日经济新闻》记者表示,大多数消费者,对生鲜需求的占比是占多数的,因此,生鲜占比在这家家乐福会员店已经将近50%。

王志厚还表示,现下,自有品牌商品在家乐福会员店的占比在25%左右。此前,家乐福会员店商品总监万久根向《每日经济新闻》记者透露,计划在5年后,拥有1500支左右的自有品牌商品,占全部商品品类的35%左右。

会员店的变化,或与零售商对中国消费者的进一步洞察有关 图片来源:每经记者 陈婷 摄

或是为了贴近中庭消费者的需求,记者注意到,家乐福会员店的部分商品,在包装体型上有所缩小。

数字化,也是不得不提的一个方面。

记者了解到,依托中心城区的中山公园等门店,家乐福会员店得以进一步实现小时覆盖中心市区。在今年6月份,家乐福会员店上线了苏宁易购APP,江浙沪的消费者都可以下单购买后,8月江、浙、沪、皖、京、粤、鲁、赣、豫9大省市的消费者,在小程序和苏宁易购APP上也可以下单购买家乐福会员店的商品。

此外,据报道,从山姆宝山店开业的第一天起,山姆中国团队就会针对会员消费体验、“低频大量”的仓储式补货调整为“高频少量”的门店补货、线上线下结合的“扫码送”方式带来的库存、营运等方面迭代测试调整。

这些变化,或与零售商对中国消费者的进一步洞察有关。

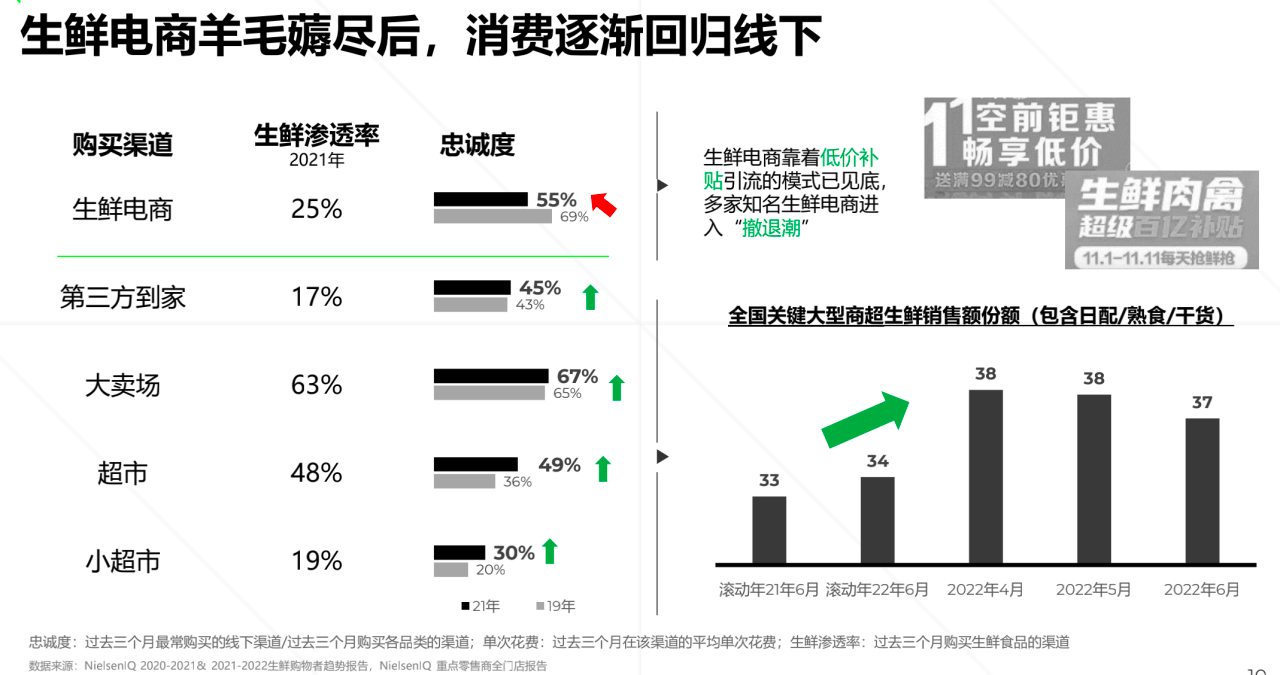

尼尔森IQ快速消费品行业服务团队高级总监夏炎告诉记者,疫情常态化使得家庭消费愈加保守,消费者在品质的情况下强调“性价比”,因此兼顾品质与价格的消费者,使得社区团购回归理性,仓储会员店风起。

夏炎提到,在2022年的快消品零售市场,近场型业态疫情下依然保持活力,疫情期间,消费者利用O2O购买疗愈型商品,调剂生活。此外,他表示,线上烧钱补贴引流之后,生

鲜消费逐渐回归线下。预制菜、半成品,则有拓展机会。

截图自尼尔森《2022年中国快消品零售市场趋势解读》报告

胡春才则对记者表示,中国消费者有着特有的饮食解决方案,“山姆会员商店和Costco提供的饮食解决方案更符合欧美消费者的饮食习惯,他们一次购物可以吃一周。但是,中国消费者更强调味道,希望每天的菜品都有变化。”

竞逐更适合本土消费者的会员店业内有观点认为,相较于山姆会员商店等老牌玩家的自我改造,从零出发的本土新玩家们在打造出适合本土消费者的会员店上,有可能找到“弯道超车”的机会。

夏炎认为,仓储会员店近年来迎来飞速发展,而了解本土消费习惯,构建深度本地供应链的同时,给消费者提供合理选品的放心买,强化氛围体验感的组合拳,才能更好地击中消费者痛点,成为更适合中国消费者的会员店。

胡春才则表示,国内会员店的本土化路径,一个重点就是如何解决半成品菜的问题,“如果本土会员店能够提供消费者每天都想要的半成品菜,那就有希望形成有本土特色的会员制。”

不得不承认的是,山姆会员商店和Costco带入国内的会员店模型,已经在欧美市场被证明了可行性,且在国内依然维持着较高的人气。会员店的本土化,还涉及成本及供应链管控等深层问题,并非一件易事。

对此,零售电商行业专家、百联咨询创始人庄帅在微信上接受《每日经济新闻》记者采访时表示,会员店重要的是有大型停车场,因为会员店提供的是大包装商品,“如果改成小包装了,是不是就没有必要做会员店了?做超市不就可以了?”因此他认为,会员店传统的经营逻辑,是特定的经营特征匹配出来的体系,“毕竟,位于远郊的选址意味着租金较低。”

他还表示,之前中国零售市场之所以没有产生本土的付费会员商店业态,与本土消费者的消费习惯和付费习惯有关,“另外,与本土零售商的供应链能力也息息相关。”

“会员店本身是服务、实物销售和现场制作三位一体的,如果没有这样的供应链能力,是做不好会员店的。”庄帅说。

2022年,各路新老玩家依然在持续开店。

近日,麦德龙中国方面对记者表示,麦德龙去年11月底宣布转型C端会员店以来,会员店发展态势良好,截至目前已经开出了22家会员店。据其透露,麦德龙今年预计会开出4家会员店,北京2家,上海1家,武汉1家。

总的来说,当前阶段,会员店业态这一舶来品在中国本土产生了迭代。一方面,这也是竞争加剧的产物,而竞争的结果如何,充满着不确定性。

毕竟,在家乐福和沃尔玛以大卖场业态进入中国市场之时,的确在一段时间内风头无两。只是,在往后的数十年时间内,大润发、永辉超市都相继崛起,与外资品牌分庭抗礼。

可以说,就大卖场业态而言,中国零售业在数十年内演绎出了一场风云际会的竞争史,而这段历史是否会重现在会员店业态的竞争上?一切才刚刚开始。

每日经济新闻