前沿拓展:兰州冷水机品牌排行榜前十

从年初的春寒料峭到年末的寒风刺骨,2018年的中国中央空调市场的阴霾终究还是维持了整整一年,终酝酿出仅有5%左右的增长率,就如同一盆冷水般,将原本还欢呼在2017年市场强势崛起喜悦中的行业人士浇了一个透心凉。但这个市场又不是残忍的,至少在凛冽的寒冬中还点燃起了一团团篝火,让行业人士在“湿身”之后,又找到了可以烘干衣服的地方。

在这个零售称王的时代,零售的动态变化几乎代表了整个市场的变化,它可以一举之力拉动整个市场增长,成为市场颓势环境下的一剂强心猛药,也可以在宏观环境的风雨飘零前,表现出令人咋舌的疲软态势。零售市场如同过山车式的俯冲制造出了2018年行业市场大的舆论旋涡,在持续了近两年的高光表现后,2018年零售市场终6.6%的跌幅更是让行业人士经历了从天堂到地狱的一步之遥。

好在项目市场艰难地扛起了发展的大旗。首先,多联机零售市场虽然回落,但项目市场的复苏却得到了持续,特别是在中小项目以及精装配套市场上的崛起颇为迅速,而这同样也成为了多联机产品艰难地稳住增长态势的主要原因;其次,冷水机在项目市场的坚挺分担了部分压在多联机产品身上的压力,虽然水冷螺杆机和溴化锂产品的下滑依然在持续,但随着包括民生、医疗、轨道交通等细分市场的持续升温,以及三四级市场对于中央空调产品需求的增强,冷水机产品依然撬开了新一轮的增长点。

区域表现方面,江苏、浙江、广东(含海南)三个百亿市场的增速放缓,零售市场的下滑成为了造成这一局面的主要原因。当然,诸如北京、天津等一线城市在2018年的表现同样并不理想,特别是关于全装修政策以及限房限购政策推行的威力在2018年开始显现后,这些经济发达,同时中央空调市场布局相对完善的省市自然成为了配套崛起,但也是零售受阻表现为突出的市场,步入瓶颈亟待突破。但需要强调的是,以中西部地区为代表的省市近年来表现突出,即便是在2018年市场环境并不乐观的情况下,依然保持了稳定的增长态势。值得一提的是,在一带一路政策带动下,中西部区域在经济刺激下,对比成熟市场而言相对发展势头较为可观,特别是在一些三四线市场,中央空调产品的普及度的显著提升以及城市建设的更新和完善,创造出的机遇让这类区域市场的未来或大有可为。

降速发展的中国中央空调行业,让身处在其中的每一位都提高着警惕心,理性回归的市场背后也刻画着宏观环境的客观事实,对于厂商而言,市场在高烧后的降温不一定意味着将要落入万劫不复的发展颓势中,但这一残酷的事实一定会成为时时敲响的警钟,变革中寻求出路或许将成为行业市场很长一段时间里的主旋律。

一、整体市场特征分析

政策之风,吹燃还是吹灭?

2018年,政策给暖通空调行业带来的影响是巨大的,这其中有利好,当然也有利空。但恰恰也是这样的发展变化,足以验证中央空调行业发展的被动性,无论是依托于商业建筑和政府共建变动的项目市场,还是寄希望于房地产和购买力波动的零售市场,政策,这两个字在暖通空调行业中永远不能逃避。

先说利空。“零售”是曾经被行业人士寄予希望的火车头,但在2018年的拉动过程中仿佛漏了油。房地产相关政策对于零售市场无疑是在拉低着发展的箭头,而楼市的地震所带来的震感也是难以想象的巨大,与之牵连的相关产业皆受到了不同程度的波及。可以发现,楼市的下坡路让零售市场在步入发展蓬勃期后开始显得后劲不足,失去了消费购买力的零售市场意欲达到2017年的高度,似乎也成为了一件不可能的任务,下滑的成绩单让行业人士内心的担忧终成为了客观事实。这并不是要把一盆冷水泼在行业身上,但这心知肚明的事实,也在警醒着行业人士,过分透支市场未来的发展前景,只会让地震后的余震显得同样极具威力。

当然,政策吹来的并不一定都是凌冽的西北风,充满生机的东风仍点亮着更多的发展生机。首先,2018年的“煤改电”市场称得上是一波春风,一夜春雨,在京津冀地区趋于改造完成后,“煤改电”的风又吹向了更远的山东、山西甚至陕西、兰州、宁夏等地。即便是北方市场的户式唱罢,但商用的积极登场依然成为了企业在这一市场中深挖的引路绳,种种关于“煤改电”的话题,都在给企业撬动着更多可以争夺的市场和机遇;其二,高举着节能环保政策大旗的持续推进,除了给新建项目提出了更多的要求外,也孕育出了对于老旧项目改造市场的焕新升级工作的开展。更新机、磁悬浮等等,这些产品凭借着几乎触及着行业天花板的技术实力和不断革新的迭代升级,对于替代老旧的高能耗的机组的意义显然是积极的,这一政策引导下的市场机遇不言而喻。

经济结构调整带来的内需释放,同样也成为了中央空调可以稳抓的发展机遇。一方面,关于城镇集群化,绿色低碳城镇化和智慧城镇化等发展政策的提出和推进,消费升级成为了2018年贯穿行业的硬核,无论是中小项目的强势崛起,还是各类新兴产业的项目落地,都在刺激着曾经让人捏一把汗的项目市场,就连让人忧伤的房地产市场,却因为精装配套楼盘的成长,点亮了多联机产品的发展之光。同时,包括“一带一路”等的持续推进,更是将区域建设发展推向了一个新的高潮。

另一方面,人均收入的持续增长,带给内需更多的释放,特别是随着市场消费主流人群的年轻化,诸如户式中央空调、两联供以及舒适家居相关产业更能调动起年轻消费者的消费胃口。需要强调的是两联供这一市场的成长,从数据的激进变化不难看出,除了南方采暖需求在近年来的日益提升外,关于舒适化生活的享受升级也让这一产品的发展潜力无限。所以综合而言,在市场政策的宏观拉扯下,企业仍需洞悉市场变化以谋取发展先机。

渠道困局,败北还是升级?

如果说2018年的零售极大地打击了行业人士的发展信心,那么直面市场一线的渠道的压力自然不言而喻,而从渠道的眼神中,似乎也显现出了更多的犹豫彷徨,迷茫无措。市场需求的收口和销售任务的推挤,让渠道的生存压力陡增,无论是工程商还是零售商来说,在市场牛市时显现不出的自身能力不足的问题开始逐一暴露,而以资金为首的压力也成为了压垮商家的后一根稻草。全国范围内接连曝出的商家跑路问题,更是再一次点明渠道盲目发展下内在的虚弱,越是颓势越是洗牌的关键时刻,优胜劣汰的法则在暴风骤雨中显得格外苛刻和严格。

但这并不是行业的普遍现象,至少,越来越多的商家代表是在寻求着升级和转型的发展之路,仅从i传媒在2018年举行的两次盛会——第二届中国暖通空调鎏商大会暨舒适智能集成商菁英论坛(HCSC)以及热泵两联供应用营销百家论坛就能看出,行业人士对学习和交流热情的高涨,更多也反映在目前当下市场发展困局面前,寻求破局之路的渴望。实际上,越来越多渠道开始意识到从设备销售商转型为服务提供方的综合性转变的必要性和迫切性,这也与厂家从单纯的设备供应商转变为解决方案提供商的思路不谋而合。实际上,如今的用户对于综合性解决方案的诉求越来越,全生命周期服务成为了市场强调的重点论题。如何增强用户体验,保持客户粘性,创造出更多利润的增长成为了雕刻厂商之间核心竞争力的重要刻刀。

就如同厂家开始在销售环节中融入更多多元化的品类产品,包括新风、净化等产品进行综合解决方案的打包,渠道在集成的道路上实际早就起步,并在2018年反应地愈演愈烈。不可否认,零售商几乎触底的空调设备利润在当下市场的发展趋势下,想要维持成长实为艰难,所以在坚持空调为核心的基础上,将更具附加值的产品融入销售体系中,同时将更为优质的服务融入其中,则成为了零售商目光一致的转型思路。

产能扩张,不足还是提升?

2018年,厂家在生产线的升级和加设的道路上步履不停。越来越多的企业意识到,在经历过高速膨胀后的中央空调市场,前期的产能已经逐渐跟不上市场的需求提升。从上游零配件供应商的表现来看,近年来无论是压缩机、板换还是各类阀件等等产品,都有着更多的产线开始投产以提升制造力水平、生产率和产能。同样的,主机厂家也在针对性地加强着工厂的建设和生产线的规划,不仅仅是同类产品的扩能,一些同心多元化发展模式下产品的生产线也在紧锣密鼓的规划当中。

生产线的扩充,更能表现出企业对于市场未来更多的看好,加大投入的力度,是企业强化发展信心的重要表现。同时,新建产线搭载了更多的生产功能,在供给侧改革的深入推行下,这一举措无疑对于企业的深化转型有着积极的影响,在打破当下供需矛盾的同时,也能实现生产技术力水平的有提升,同时也为推动产品的制造升级有着深远的意义。

不断变化中的市场需求也在向企业提出更多的要求,这也在敦促着企业的自我突破和改变。不得不强调的是,在更加比拼综合竞争实力的时代下,企业要有强兵利器突破市场困局的同时,也需要有三头六臂去迎接挑战。但归根到底,产能的扩张并不意味着企业是在盲目投机,对于企业来说,充分的市场调研以调配适应自身的发展规划,建设适配的生产线,这才是健康可持续发展的原则表现。

再说电商,搭线新零售

2018年的行业市场,电商市场的红火或许超过了所有人的预期,但实际上又在情理之中。电商渠道的扩张对于线下渠道不完善的中小企业来说,可以称得上是“低成本高回报”的代表,特别是为其弥补在传统渠道信息盲点甚至一些为渠道网络尚未搭建完善的区域,电商几乎无缝对接用户的作用积极可见。可以发现,不少企业在2018年的电商渠道纷纷实现了长足的突破,这种广撒网,利用互联网的便利性和高性实现引流终敲定订单的模式,正在被越来越多的年轻人所认可和关注。

企业在电商渠道发展的成功离不开新零售的牵线搭桥,在经历过前期的摸索后,2018年企业在电商的模式下更加确定了商家、厂家以及电商平台的明确分工,即用户在电商平台下单后,厂家统一安排用户所在区域的合作商家完成供货和服务工作。对于企业而言,开拓电商渠道是在已经驰骋高速的发展快车上的一瓶液氮增压,不仅成为了推动销售的强劲动力,更为品牌形象的树立和强化起到了积极的作用。

2018市场颓势的环境下,电商的蓬勃发展势必也会引来更多企业的侧目和关注。但是,电商的成功基于对于渠道建设不完善的企业在渠道补足上有着积极的意义,对于渠道网络密集的企业而言,发展电商渠道或许会破坏到原有渠道的一些利益,贸然地“触电”显然并不可取,采用怎样一种更为合理的方式去切入电商,或许需要企业去深思熟虑。

此消彼长,机遇还是挑战?

2018年,中西部区域、各省地级市以及中心城市的三四级市场的成长备受瞩目,从区域表现上来看,东部发展领先区域的市场步入瓶颈,但中西部城市的成长却光彩夺目。如果以沿海到内陆的传递性规律来看,东部中央空调市场此前这把红火,正逐渐烧向内陆。从省份来看,在集全省之力重点发展省会城市后,各地级市场也在近年来迎来了成长和发展的契机,特别是在核心城市的市场的发展放缓后,一些地级市也扛起了带动整个省份市场发展的大旗,而从城市等级来看,在中大型城市的市场逐渐趋于成熟和稳定后,逐级向下的市场渗透,特别是伴随着城镇化建设的快速发展,乡县市场的成长和可挖掘的潜力是一块新的宝藏。

可以发现,2018年厂家对于中西部区域、各省地级市市场以及三四级市场的重视是有目共睹,无论是门店的开设规划,渠道的布局和下沉,复制此前在重点布局市场的模式对于企业来说并不是一件难事,而这一切的种种表现都体现出了企业对于这一市场的看好和希望的寄托,目前看来,来自这些市场的需求也没让企业失望。

另外,中小型项目以及包括民生、医疗、轨道交通等细分市场的需求持续不断,这也成为了厂商合力的重点爆破口。值得一提的是,为适配于这些市场的需求,一系列高性价比产品的接连推出,为用户提供了可以选择的机会,高性价比和安装灵活的产品正被越来越多的小型商业项目、餐饮、娱乐、宾馆等领域青睐。

二、品牌格局分析

2018年中国中央空调市场仅有的4.88%的增长率已经成了既定的事实,对于制造企业来说,定位自身,剖析市场变化以调整发展策略,才是当下迫在眉睫的必行之事。

2018年度中国中央空调行业研究报告的品牌格局分析中,对于品牌阵营的分组依然保持了一贯的传统,包括欧美系品牌、国内家电系品牌、国内冷水机品牌以及日韩系品牌的四大阵容进行了分组和归类,以更为清晰直观的方式对2018年的中国中央空调市场发展状况进行解读。(说明:本报告中,对部分空气源热泵专业品牌如中广欧特斯、纽恩泰等仅统计两联供产品销量,其他产品不含在内,因此这类品牌整体表现请参考《热泵产业资讯》2018年度中国空气源热泵行业研究报告。)

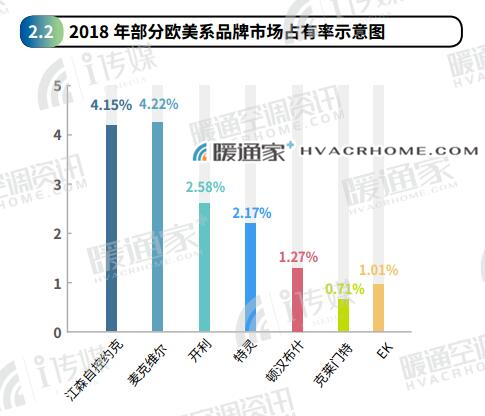

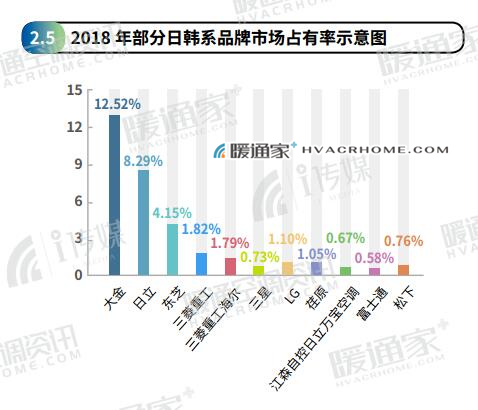

2018年整体市场占有率超过10%的品牌依然是大金、格力及美的,同样,紧随其后的日立依然在加速着与10%占有率缩小差距的发展脚步。七大欧美系权重品牌(图2.2)在2018年的市场份额并未得到改良。回顾整体宏观经济市场,项目市场虽然有回暖迹象,但是并不足以支撑起大的增长,对于更多依赖于冷水机产品拉动品牌业绩的欧美系品牌来说,这并不是一件好事情。

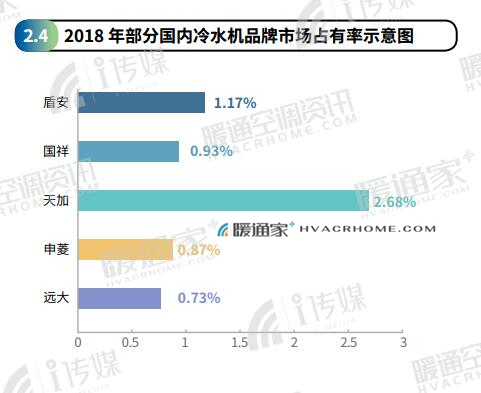

同样给欧美系品牌造成困扰的还有国内冷水机品牌的强势崛起。包括天加,盾安、国祥等民族品牌在2018年的市场份额中的提升是显著的。值得一提的是,细分市场、三四级市场以二、品牌格局分析2018年中国中央空调市场仅有的4.88%的增长率已经成了既定的事实,对于制造企业来说,定位自身,剖析市场变化以调整发展策略,才是当下迫在眉睫的必行之事。

2018年度中国中央空调行业研究报告的品牌格局分析中,对于品牌阵营的分组依然保持了一贯的传统,包括欧美系品牌、国内家电系品牌、国内冷水机品牌以及日韩系品牌的四大阵容进行了分组和归类,以更为清晰直观的方式对2018年的中国中央空调市场发展状况进行解读。(说明:本报告中,对部分空气源热泵专业品牌如中广欧特斯、纽恩泰等仅统计两联供产品销量,其他产品不含在内,因此这类品牌整体表现请参考《热泵产业资讯》2018年度中国空气源热泵行业研究报告。)

2018年整体市场占有率超过10%的品牌依然是大金、格力及美的,同样,紧随其后的日立依然在加速着与10%占有率缩小差距的发展脚步。七大欧美系权重品牌(图2.2)在2018年的市场份额并未得到改良。回顾整体宏观经济市场,项目市场虽然有回暖迹象,但是并不足以支撑起大的增长,对于更多依赖于冷水机产品拉动品牌业绩的欧美系品牌来说,这并不是一件好事情。

同样给欧美系品牌造成困扰的还有国内冷水机品牌的强势崛起。包括天加,盾安、国祥等民族品牌在2018年的市场份额中的提升是显著的。值得一提的是,细分市场、三四级市场以及中西部区域的成长给对于强调性价比优势的国内冷水机品牌无疑是角逐市场的佳机遇。可以发现,在逐步实现技术升级和产品阵容完善后的民族品牌,纷纷瞄准这些市场进行重点突破,且成显著。过硬的产品质量更是让其在这些市场上收获口碑和赞誉。

持续多年的格力、美的、海尔领导国内家电系品牌阵营(图2.3)的局面依然未被打破,或者说,这三者的领先地位甚至在进一步加强。如同国内冷水机品牌一样,这三者作为民族品牌的代表企业,近年来更是扛起了民族品牌追赶世界的重任,无论技术、产品还是服务和品牌形象,都呈现出昂扬的发展态势。

特别是在当下如火如荼的中小项目和改造市场上,民族品牌的性价比优势以及丝毫不弱于外资品牌的技术和产品实力,凭借着自身更为完善密集的渠道网络,抓取着大量的发展机遇,而市场和用户对于民族品牌的认知和看法所发生的变化,也加大了民族品牌在角逐当下市场竞争中的软实力。

虽然零售市场的颓势,一定程度上影响了以多联机产品为主导的品牌在2018年的发展,但是好在精装配套市场的起色和中小项目的兴起,给这些品牌创造了发展的新机遇。不少品牌均在2018年初纷纷调整战略,将发展重心落在项目市场上,目前来看,这一悬崖勒马之举显然是明智的。

总体而言,2018年的中央空调市场虽不及2017年的澎湃之势,但在这一波震荡中,新一轮的机遇和挑战也给企业带来了深刻思考和部署的冷静期。逆势之下往往不乏弯道超车者的出现,如何自己的优势地位,而后来者如何缩短差距甚至超越赢得领先,2018年显然已经重启了新一轮的市场洗牌。