前沿拓展:智能熔点测定仪品牌排行榜

深耕分析仪器的专精特新“小巨人”,2021 年色谱光谱系列业务增量较多

公司自 2006 年成立以来,基于光谱、色谱、电化学等原理与技术,形成了以有 机元素分析、样品前处理、色谱光谱、通用仪器为主的多系列产品,广泛应用 于食品、医药、农林水产、环境、第三方检测、化工、科研与教育等领域。公 司主要采用间接销售模式,主要客户为科研院所及大专院校、企业、政府机 构,由于公司产品应用范围较广,故下游客户较为分散,2021 年,公司前五大 客户销售占比为 8.57%,大客户为江苏豪思生物科技有限公司及其关联企业 业。

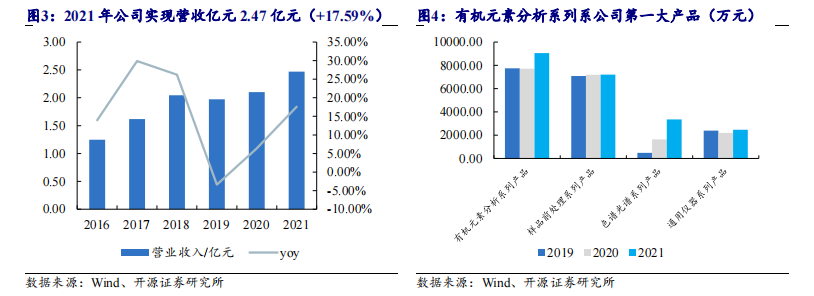

有机元素分析系列产品和样品前处理系列产品是公司主要收入来源,2021 合计收入占主营收入比例达 67.35%。得益于液相色谱仪和气相色谱-离子迁 移谱联用仪等产品市场开拓果较好,致使公司 2021 色谱光谱系列业务增量 较多。2021 年公司实现营收 2.47 亿元(+17.59%),归母净利润 5,337.95 万元 (+68.06%),营收及利润 3 年 CAGR 分别达 6.52%、27.07%,成长性较好。近 年公司盈利能力稳步爬升,2021 毛利率、净利率分别为 66.88%、20.72%。

2021 年分析仪器行业营收 346.5 亿元(+17.5%),国产化趋势有望加速

实验分析仪器是科学研究、分析测试的重要工具,其应用下沉多个国民经济领 域。内地实验分析仪器行业起步较晚,技术水平与国外企业(如赛默飞世尔、 安捷伦、日本岛津等)存在一定差距,大部分高端产品被国外厂商垄断。根据 SDI 数据显示,2020 年分析仪器市场规模约为 670 亿美元,2015-2020 年 CAGR 约为 5.5%,其中实验分析仪器 5 年 CAGR 为 6.8%,是增速 快的市场之一。随着相关产业政策的支持,下游行业需求的不断释放,我 国实验分析仪器市场规模增长态势良好,根据上海仪器仪表行业协会数据, 2021 年实验分析仪器行业主营收入为 346.5 亿元(+17.5%)。国内公司中, 莱伯泰科、禾信仪器、皖仪科技的分析仪器业务与公司具有可比性;财务数据 看,皖仪科技营收规模较大,公司毛利率处于行业高位,具备盈利优势。

逐年加大研发投入,募资拟升级改造山东海能生产基地

公司是一家技术驱动型企业,2018-2021 年,公司持续保持较高的研发投入水 平,研发费用率分别为 12.52%、13.25%、15.01%、13.47%。截至 2022 年 6 月 30 日,公司及子公司已累计获得发明专利 26 项。此外,公司牵头或参与起草 了多项标准及行业标准,且承担诸多重点研发计划,有较强的技术引 领作用,为行业的发展做出了贡献。公司本次拟募资 10,957 万元,其中 7,857 万元拟投入“海能技术生产基地智能化升级改造项目”,旨在对现有的山东海能 生产基地进行智能化升级改造,提升整体公司运营率。

申购建议:积极申购

公司新三板停牌时价格为 11.24 元/股,北交所公开发行价为 10.88 元/股,对应 发行前 2021PE 为 14.6X,发行后 16.6X,低于可比公司平均 PE 42X。同时考虑 公司的产品核心技术竞争力强,毛利率与可比公司相比存在高位优势,且公司 近年利润增速较高,建议申购和关注。

风险提示:创新风险、技术风险、市场开拓风险

1、 公司情况:实验分析仪器“小巨人”,2021 年营利高增长

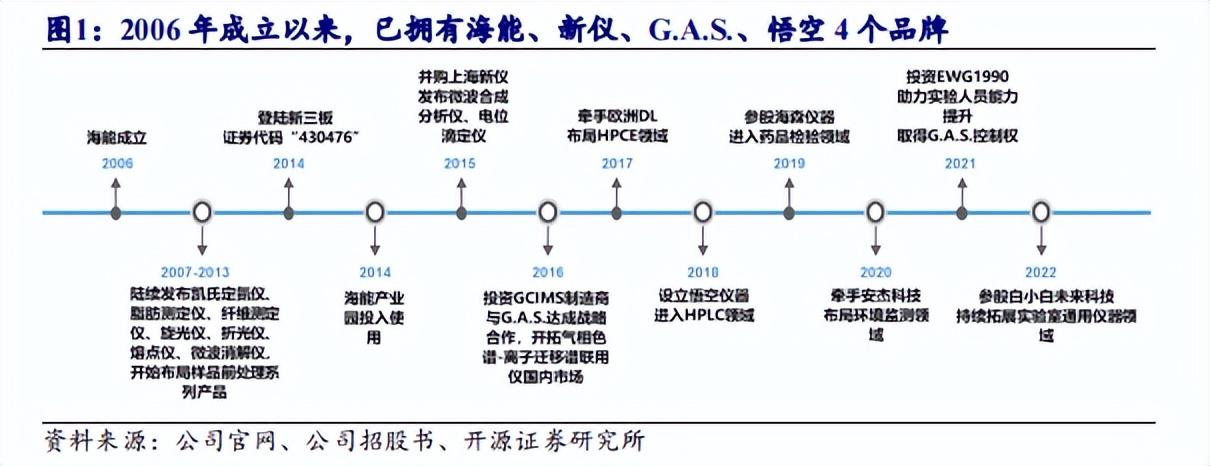

1.1、 发展历程:2006 年成立,通过并购、投资参股逐步拓宽领域布局

公司成立于 2006 年,是专业从事实验分析仪器的研发、生产、销售的高新技 术企业,是为食品营养与检测、药物及代谢产物分离分析、农产品及加工制品 质量与检测、环境污染物监测、大学及职业院校科研与教学提供分析仪器及方法 法的科学仪器服务商。2015 年 8 月,公司并购上海新仪微波化学科技有限公司;

2017 年 12 月,公司获得 HPCE 相关专利技术,进入生命科学领域;2018 年 4 月, 公司设立山东悟空仪器有限公司,布局光谱色谱领域;2019 年 7 月,公司参股济南 海森分析仪器有限公司,布局药品检验领域;2021 年 6 月,公司投资 EWG1990 仪 器学习网,聚焦用户需求,助力分析测试人员能力提升与发展;2021 年 11 月,公 司投资上海安杰环保科技股份有限公司,布局生态环境监测领域;2021 年 12 月, 公司取得德国 G.A.S.控制权。至今,公司已荣获专精特新“小巨人”企业称号、 高新区瞪羚企业称号,欧盟 CE 认证、英国 UKAS 机构 ISO 质量管理体系认证 等诸多荣誉。

截至 2022 年 8 月 24 日,公司董事长王志刚直接持有公司 1561.69 万股股份, 占公司总股本的 21.86%,为公司控股股东、实际控制人。截至 2022 年 8 月 24 日, 公司共设立有 3 家境内分公司及 1 家办事处,分别是海能技术上海分公司、苏州新 仪济南分公司、山东悟空北京分公司和山东海能北京办事处;并设立有 10 家境内 控股子公司,分别是山东海能、苏州新仪、上海新仪、山东悟空、海能科技、郑州 海能、南京海能、武汉海能、苏州盖世、海能吉富;以及 3 家境外控股子公司,分 别是香港海能、IMSPEX、G.A.S.。

1.2、 业务信息:有机元素分析+样品前处理+色谱光谱+通用仪器

公司自成立以来,基于光谱、色谱、电化学等原理与技术,形成了以有机元素 分析、样品前处理、色谱光谱、通用仪器为主的多系列产品,广泛应用于食品、医 药、农林水产、环境、第三方检测、化工、科研与教育等领域。 有机元素分析系列 有机元素分析系列主要是针对物质中有机元素及其组成的有机化合物的含量进 行分析的系列产品的统称,主要用于碳(C)、氢(H)、氧(O)、氮(N)、硫(S) 等基本有机组成元素及其构成的蛋白质、脂类、纤维素等有机化合物的检测。公司 的有机元素分析系列产品主要包括凯氏定氮仪、杜马斯定氮仪、脂肪测定仪、纤维 分析仪等,可广泛应用于食品、制药、农林水产、环境、第三方检测、化工、科研 与教育等领域。

样品前处理仪器 样品前处理仪器主要用于实验样本的预处理,目的是将待分析的原始样品或样 品组转变成可进行仪器分析的形态,这一环节很大程度上影响分析的率及其结果 的准确性。根据处理的样品性质不同,样品前处理可分为无机样品前处理和有机样 品前处理两个细分领域,后端搭配光谱仪、色谱仪、质谱仪等分析测试仪器组成完 整的分析流程。公司的样品前处理系列产品主要包括微波消解系列、固相萃取系列 等。微波消解系列产品常作为样品中无机元素检测的前处理设备;固相萃取系列常 作为样品中有机物检测的前处理设备。

色谱光谱系列 色谱分析法是基于混合物中各组分在两相(固定相和流动相)中溶解、解吸、 吸附、脱附等作用力的差异,当两相作相对运动时,使各组分在两相中反复多次受 到各作用力作用而得到互相分离,对混合物来说是一种高分离方法。色谱分析法 可以根据流动相和固定相的状态,分为气相色谱分析法(GC)和液相色谱分析法 (LC)。以气相色谱法和液相色谱法开发出的实验分析仪器分别称为气相色谱仪和 液相色谱仪。公司的色谱仪器产品主要包括高液相色谱仪(HPLC)与气相色谱- 离子迁移谱联用仪(GC-IMS)两种。

通用仪器系列 通用仪器是指可应用于各种类型实验室进行基础理化分析的一类常用基础分析 仪器,公司的通用仪器产品主要包括电位滴定仪、折光仪、熔点仪等,可广泛应用 于食品、制药、农林水产、环境、电子电器、石化、化工、第三方检测、科研与教 育等领域。

1.3、 商业模式:以间接销售为主,下游客户较为分散、集中度较低

公司销售模式以间接销售为主。公司根据产品特点、市场情况采用直接销售和 间接销售相结合的销售模式,建立了能够覆盖国内主要区域的销售网络,有解决 客户对公司产品的前期咨询、当期销售、后期维修和技术支持问题。直接销售模式 下,公司直接面向客户进行销售,客户以自用目的采购产品;间接销售模式下,与 公司签订销售合同的客户并非终用户,主要为行业内贸易商。

公司主要客户为科研院所及大专院校、企业、政府机构,由于公司产品应用范 围较广,故下游客户较为分散,同一产品具有较长使用生命周期,因此同一客户短 期内通常不会重复采购,导致公司每年的前五大客户存在一定变化。2019-2021 年, 公司前五大客户销售占比分别为 7.63%、6.37%、8.57%,大客户分别为河南安恒 仪器设备有限公司、浙江省科学器材进出口有限责任公司、江苏豪思生物科技有限 公司及其关联企业,连续三年大客户收入占比均未超过 2.5%,公司对单一客户依 赖性较低。

1.4、 财务信息:2021 年实现营收 2.47 亿元(+17.59%),毛利率达 67%

收入分析:2019-2021 年,公司实现营业收入分别为 1.97 亿元(-3.39%)、2.1 亿元(+6.39%)、2.47 亿元(+17.59%)。细分业务收入来看,2021 年,公司有机元 素分析系列产品、样品前处理系列产品、色谱光谱系列产品、通用仪器系列产品的 收入占主营业务收入分别为 37.48%、29.87%、13.88%、10.21%。其中,有机元素 分析系列产品系公司第一大系列产品,2021 年该业务创收 9,047.00 万元(+17.36%), 原因为凯氏定氮仪等有机元素分析系列产品下游客户范围较广,需求较为旺盛;公 司色谱光谱系列产品 2021 年创收 3350.30 万元(+105.52%),增长较快,主要原因 系公司的液相色谱仪和气相色谱-离子迁移谱联用仪等产品投入市场,获得客户认可, 收入实现较快增长。

毛利率情况:2019-2021 年,公司毛利率分别为 70.43%、67.72%、66.88%,近 年来盈利水平较为稳定。按细分业务来看,2019-2021 年,有机元素分析系列产品 毛利率分别为 74.70%、70.82%、72.84%;样品前处理系列产品毛利率分别为 69.10%、67.75%、67.75%;色谱光谱系列产品毛利率分别为 45.22%、48.53%、 50.40%;通用仪器系列产品毛利率分别为 64.34%、61.43%、61.33%。2021 年度较 2020 年度,有机元素分析仪器毛利率上升 2.02%,主要原因系产品结构影响;色谱 光谱系列产品毛利率提升 1.88%,主要原因系公司毛利率较高的气相色谱-离子迁移 谱联用仪销售金额及占比提升;公司的样品前处理系列产品、通用仪器系列产品毛 利率基本保持稳定。

费用情况:2018-2021 年,公司销售费用率分别为 26.02%、27.27%、25.21%、 23.68%;公司管理费用率分别为 13.86%、16.95%、14.13%、14.18%。随着公司业 务规模扩大,品牌知名度提升,公司的销售费用和管理费用整体呈现上升趋势。

利润分析:2019 年-2021 年,公司净利率分别为 12.32%、13.79%、20.72%,逐 年上升,体现出良好的运营能力。2019-2021 年,公司分别实现归母净利润 2,774.42 万元(+6.63%)、3,176.29 万元(+14.48%)、5,337.95 万元(+68.06%)。2021 年公 司市场开拓卓有成,销售收入增长,因此归母净利润较 2020 年增长较多;其次 2021 年公司收购海能吉富产生投资收益 1360 万元,对利润增长贡献较大。总体来 说,近几年公司归母净利润稳步上升。

2、 行业情况:2021 年分析仪器行业营收达 346.5 亿元

2.1、 行业现状:应用下沉国民经济众多领域,国产化趋势有望加速

实验分析仪器是用来测定物质的组成、结构等特性的仪器,物质分析包括定性 分析、定量分析、结构分析和某些物理特性的分析。实验分析仪器使得样品处理、 分析、检测结果更为,操作更为简便,有毒有害物质的处理更为专业,是各行 业科学研究、分析测试的得力工具,对产业发展起到良好的助力作用。实验分析仪 器的种类繁多,用途特定,单一市场规模较小,单一产品较难形成规模生产,因此 造成了行业集中度低,细分市场普遍缺乏龙头企业的情况。

实验分析仪器行业的上游企业主要包括结构件、电子元器件、功能部件及其他 材料制造加工企业;下游用户广泛分布在国民经济众多领域中,主要有食品、制药、 农林水产、环境、第三方检测、化工、科研与教育等领域。在单位性质上,实验分 析仪器的终端用户主要为政府单位、科研院所及大专院校、企业及第三方检测公司 等。下游用户具有较大差异性,对实验分析仪器行业的产品提出了多样化、个性化 等需求。

内地实验分析仪器行业起步较晚,行业技术水平与国外先进水平相比存在一定 差距,欧美日发达企业(如美国赛默飞世尔( ThermoFisher)、安捷伦(Agilent)、日本岛津(SHIMADZU)等)的实验分析仪器技术水平处于国际领先 水平,市场大部分高端产品被国外厂商垄断。随着下游应用领域不断拓宽,用 户需求的增长,以及仪器行业国产化趋势加速,内地实验分析仪器赛道有望迎来良 好的发展机遇。

2.2、 行业空间:2015-2020 年实验分析仪器规模增速为 6.8%

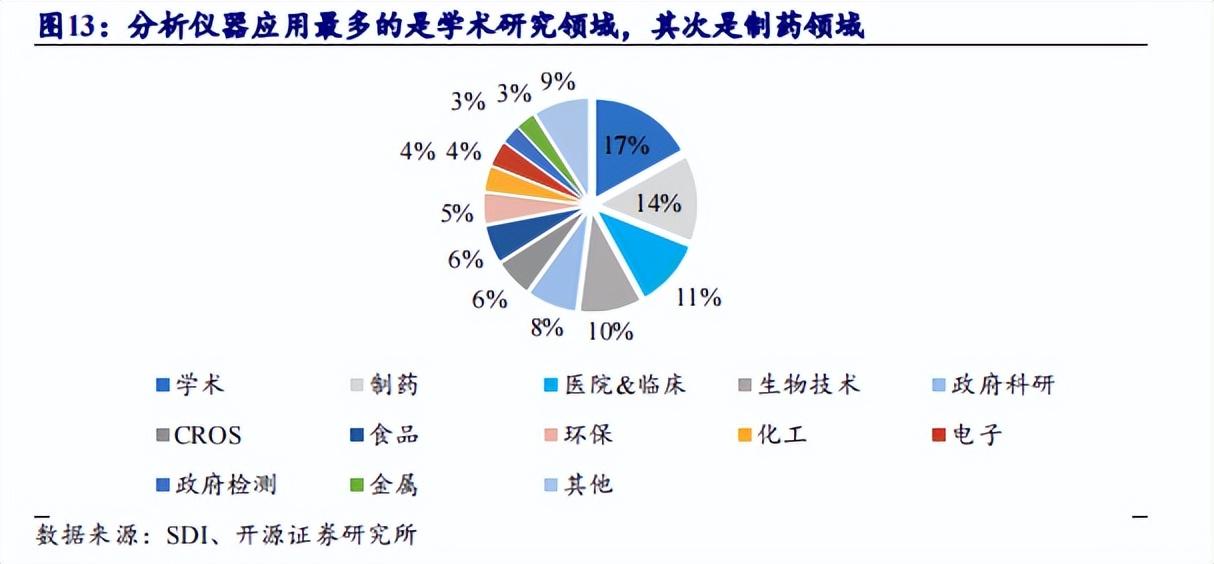

仪器分析是现代制药工业中一项必不可少的方法与途径,在制药过程中通过科 学手段分析,可以而系统地建立药物制剂研发、生产、调节的质量监管体系, 以民众用药稳定、和有。近年来,分析仪器与分析技术快速发展,使其 在制药领域的应用日益普及,特别是在新药研究、药物分析、临床检验、病因研究 等领域。根据 SDI 发布的《2015-2020 分析仪器市场》数据显示,分析仪器应 用多的是学术研究领域,占比 17%;其次是制药领域,占比 14%。

随着机械、电子、信息、软件等实验分析仪器领域相关基础行业的不断进步, 以及物理、化学、生命科学等各学科领域分析技术的加速创新,实验分析仪器实现 了快速发展。根据 SDI 发布的实验分析仪器市场规模数据显示,2020 年 分析仪器市场规模约为 670 亿美元,2015-2020 年年均复合增长率约为 5.5%。从地 区上看,2020 年欧美占据实验分析仪器行业的主要市场份额,市场容量排 在第三。随着、印度等经济的不断发展,亚洲各国对实验分析仪器的 需求不断增长,已经成为增长快的分析仪器应用市场之一。

就各地区市场规模增速来看:随着、印度以及其他亚太地区等经 济的不断发展,亚洲各国对实验分析仪器的需求不断增加。2015-2020 年实验 分析仪器市场规模增速为 6.8%,是实验分析仪器市场规模增长快的应用市 场之一。实验分析仪器行业近年来技术水平发展迅速,市场规模持续扩大,已 步入高速度、高质量发展时期。

内地实验分析仪器行业起步较晚,在研发技术、性能参数、质量和规模等方面 总体不及欧美同类产品。根据上海仪器仪表行业协会数据,2020 年实验分 析仪器行业的主营业务收入为 285 亿元,同比增长 9.72%;2021 年则同比增长 17.5% 继续上升至 346.5 亿元。随着相关产业政策的支持,下游行业需求的不断释放, 内地实验分析仪器市场规模有望保持稳定的增长态势。

2.3、 竞争格局:皖仪科技营收规模较大,公司毛利率存在高位优势

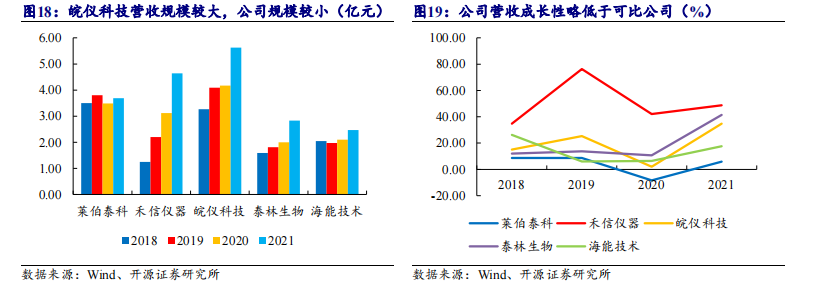

仪器仪表行业中,公司的可比公司有莱伯泰科(688056.SH)、禾信仪器 (688622.SH)、皖仪科技(688600.SH)和泰林生物(300813.SZ)。其中莱伯泰科、 禾信仪器的主营业务以及皖仪科技的部分业务板块与公司同属实验分析仪器制造业; 泰林生物属于制药专用设备制造业,产品主要为各类实验室仪器和设备。

体量及成长性:2021 年,莱伯泰科、禾信仪器、皖仪科技、泰林生物、海能技 术的营收规模分别为 3.69 亿元、4.64 亿元、5.62 亿元、2.83 亿元、2.47 亿元。其中, 皖仪科技营收规模较大,公司规模略小。2018-2021 年,莱伯泰科、禾信仪器、皖 仪科技、泰林生物、海能技术的 3 年营收 CAGR 分别为 1.76%、54.97%、19.88%、 21.20%、6.52%,相比而言,公司的成长性略低于可比公司。

毛利率方面:2021 年,莱伯泰科、禾信仪器、皖仪科技、泰林生物、海能技术 的毛利率分别为 48.44%、51.67%、50.63%、61.88%、66.88%。2018-2021 年,公司 毛利率均处于可比公司高位,原因为公司凯氏定氮仪、微波消解仪等产品在各自领 域具有较强技术竞争力和品牌声誉,同时公司采用全产业链生产模式,因此综合毛 利率较高。

3、 公司看点:逐年加大研发投入,募资拟升级改造生产基地

3.1、 研发创新:起草多项及行业标准,研发费用率保持 10%以上 公司是一家技术驱动型专精特新“小巨人”企业,注重通过自主创新为 分析测试和科学研究提供可靠的工具与方法,致力于成为国内领先、世界的科 学仪器服务商。截至 2021 年 12 月 31 日,公司拥有研发人员 98 人,占员工总数比 例为 20.42%。2018-2021 年,公司持续保持较高的研发投入水平,各期研发费用占 营业收入的比例分别为 12.52%、13.25%、15.01%、13.47%,均超过 10%。截至 2022 年 6 月 30 日,公司及子公司已累计获得发明专利 26 项、实用新型专利 76 项、 外观设计专利 3 项和软件著作权 59 项;已申请获受理发明专利 42 项。

公司“传统酿造食品生产过程智能化质量控制关键技术开发及应用”项目作为 重点研发计划“政府间国际科技创新合作/港澳台科技创新合作”重点专项项目 立项实施,“有机物主元素分析仪开发及应用示范”项目作为山东省重点研发计划 (重大科技创新工程)立项实施。公司积极推动产品技术创新,探索开发实验分析 仪器产品的应用领域。

公司牵头或参与了“全(半)自动凯氏定氮仪”、“微波消解装置”、“林业生物 质原料分析方法—蛋白质含量测定”3 项标准制定,以及“出口葡萄酒颜色的 测定 CIE1976(L*a*b*)色空间法”、“出口动物源食品中阿散酸、硝苯砷酸、洛克 沙砷残留量的检测方法”、“棉籽品质快速测定近红外法”3 项行业标准制定,具有 较强的技术引领作用,为行业的发展做出贡献。

3.2、 募投项目:拟募资对山东海能生产基地进行智能化升级改造

公司本次拟募资 10,957 万元,其中 7,857 万元拟投入“海能技术生产基地智能 化升级改造项目”,3,100 万元拟用于补充流动资金。

“海能技术生产基地智能化升级改造项目”拟由全资子公司山东海能实施,对 现有的山东海能生产基地进行智能化升级改造,结合公司在实验分析仪器产品生产 制造方面积累的丰富经验,拟在生产基地引进先进的生产设备和信息化管理系统。 通过购置先进的生产加工设备,提高产品零部件的加工精度、加工能力,填补关键、 精密零部件加工能力空白,提高公司全系列产品品质和性能稳定性;通过生产基地 的信息化、数字化升级改造,优化资源的配置,提升整体公司运营率。

3.3、 估值对比:可比公司 PE TTM 均值 42X,公司发行后 PE 16.6X

公司新三板停牌时价格为 11.24 元/股,北交所公开发行价为 10.88 元/股,对应 发行前 2021PE 为 14.6X,发行后 16.6X,低于可比公司平均 PE42X。同时考虑公司 的产品核心竞争力强,毛利率与可比公司相比存在高位优势,且公司近年利润增速 较高,建议申购和关注。

来源:公众号“研搜搜”专注于职场精英的资料查询及数据获取服务。

拓展知识:智能熔点测定仪品牌排行榜

反应终点时温度计读数会下降,因为在反应到达终点时水已经被大部分蒸干,而此时还没有到达乙酰苯胺的沸点,所以会下降这种反应必须是无水条件下进行,由乙酰氯和苯胺作为反应无制备。产物除了了乙酰苯胺外还有氯化氢,反应中出现的白雾是便是氯化氢遇到了空气中的水蒸气产生的酸雾。

至于温度计波动的原因就不好说了。 本回答被网友采纳