重要的:

本榜单是根据各品牌厂商当年机动工业车辆(不包括半电动堆垛车和手动搬运车)的销量(不含当年销量)的销量(销量)榜单,仅供参考。

销售状况备注:

1、标有“A”的企业,表示其部分产品出口,且出口额占销售总额的比例不超过50%。

2、标有“B”的企业,表示其产品出口比例较大,出口比例接近50%。

3、标有“C”的企业,表示出口比例超过50%。

4、标有“D”的企业,表示其产品出口占90%以上。

5、标有“E”的企业,表示部分产品为进口。

6、标有“F”的企业,表示产品基本为进口。

也将成为工业车辆的“新常态”。工业车辆产业将从以内燃机为主的时代转向电动汽车时代,从增量时代走向以存量为主的后市场时代。

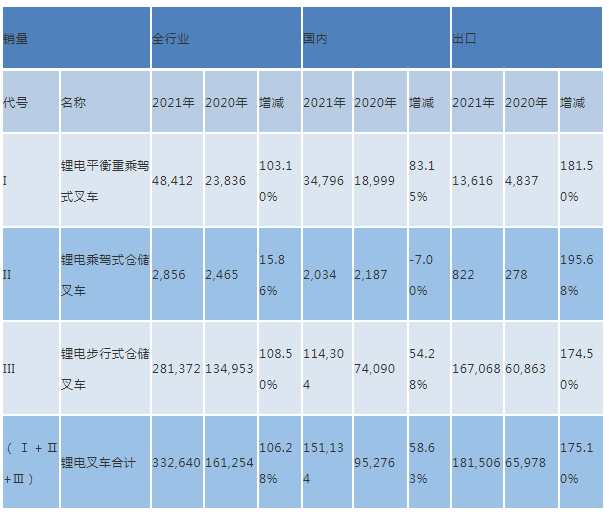

按动力分类,内燃平衡重式叉车(Ⅳ+Ⅴ)台,比上年的台减少16.80%,占五类叉车累计销量的63.33%;电动叉车(Ⅰ+Ⅱ+Ⅲ)台,比上年的台增长8.98%,占五类叉车累计销量的36.67%。今年,内燃叉车和电动叉车形成了强烈的对比。物流行业和其他行业对仓储和配送的需求增加,导致总销量下降,电动叉车销量增加。从内燃机时代走向电动时代。

按销售市场分,国内销售机动工业车辆辆叉车品牌排行榜,较2014年的辆下降11.72%。其中,国产内燃平衡重叉车(Ⅳ+Ⅴ)辆,下降17.03%较上年的辆,是近十年来国产内燃平衡重叉车降幅大的一次;+Ⅲ)72,987台,比上年的70,882台增长2.97%。

五类叉车出口量为91,986台,较2014年的92,694台下降0.76%;内燃叉车(Ⅳ+Ⅴ)出口44856辆,较2014年出口量53357辆下降15.93%,电动叉车出口47130辆,较2014年出口量增长19.82% 2014年出口量39337台。(以上部分数据来自税务总局和海关总署)

从工业车辆销量来看:

2015年,前2名工业车辆占全国总销量的45%以上。

2015年,前10名工业车辆销量占全国总销量的76%以上。

2015年,前20名工业车辆销量占全国总销量的91%以上。

2015年,40强工业车辆销量占全国总销量的97%以上。

(以上部分数据来自工商总局和海关总署)

2015年,年销量超过5000辆的工业车辆生产企业有16家,年销量超过4000辆的工业车辆生产企业有20家,年销量超过3000辆的工业车辆生产企业有23家和 31 家工业车辆制造商。该汽车制造商每年销售 2,000 多辆。

本次排名叉车品牌排行榜,入围企业年销售额低不低于6500万元。三一重工、卡尔玛、科尼、特雷克斯、曼尼通等公司均未上榜。为了真实反映工业车辆行业的销售情况,中查网合并了UC和HCF;还将专注于仓储和物流搬运设备的山东雷铭和浙江尚佳纳入榜单,因此这会导致部分企业上榜。在今年的排名中,其排名将略有下降。另外,由于业务调整,部分企业未能达到本站排行榜要求。或因其他原因,未列入本次排名。

本次排名中的安徽叉车集团仍包括宁波力达的销量;丰田包括丰田工业车辆(上海)和丰田工业(昆山)(品牌还包括BT、)的总销量;三菱包括凌中叉车销量(上海和三菱重工叉车(大连))。从销量来看,2015年丰田叉车销量位居外资企业出口第一,而三菱叉车销往东南亚和远东地区的销量为以其在为主的大连工厂产量已达7800多台;皇冠包括皇冠叉车贸易(上海)和皇冠设备(苏州)的销售,皇冠集团调整了业务,将部分产品的生产转移到。

从销量来看,2015年第一梯队前两名厂商均出现下滑。据安徽合力股份有限公司2015年年报显示,公司2015年销量为69,363台,营业额5.686亿元,加上利达约7.5万台的销量和近60亿元的营业额,连续25年蝉联行业;杭叉集团以66737辆、45.74亿元的销售额排名第二。

排名第二的叉车企业林德()、龙工、丰田、三菱的销售收入均超过10亿元。

前10名厂商低销售收入均超过5.5亿元。永恒力叉车从去年的第12名进入前10名,排名第8,主要是因为永恒力的产品差异化战略,开始内部物流应用,2013年8月上海新工厂开业,负责永恒力在研发和亚太地区平衡重式叉车和前移式叉车的产量,2015年销量增长;2015年4月,HCF被纳入UC集团品牌体系后,UC集团排名从第21位上升至第11位。

预计明年将有两大叉车集团(丰田和三菱)亮相日本,争夺市场。但是,仍有一百多家叉车生产企业,必将顺势而变,以优胜劣汰的方式适应趋势。

前20家厂商中,2015年内燃叉车为主的企业大多出现不同程度下滑,而电动仓储叉车厂商2015年表现良好:中力创新商业模式,2015年11月,Amu产业平台正式上线; 如意研发了系列自动拣选车,诺力作为民族工业第二品牌,于2015年初成功登陆A股主板市场,6月成立灵动科技;2015年比亚迪叉车租赁业务增长。

前30家厂商中,个别企业受市场冲击和环保要求影响,跌幅较大。而山推在2015年进行了重组,从第29位上升到第25位,公司名称也变更为山东沃林重工机械有限公司,克朗的出口和内销组合从去年的第36位上升到第26位。

国产叉车品牌占据了近80%的市场份额,在市场上占据优势地位。合力、杭叉占据45%以上的市场份额;吉鑫祥、优恩、中丽、诺丽、如意、华禾等品牌在国内品牌出口中占比较大。

外资品牌凯傲集团,包括坚持以高端产品向中端市场延伸的林德,以及定位经济型叉车的宝力,仍然是外资叉车中具活力的表现,占2015年约占行业的6.5%,市场份额在国外品牌中。日系品牌中,丰田和力友均有增长。

叉车行业近十年的高速发展,从统计数据来看,叉车行业逐渐进入“高基数、低增长”时期。稳定,但由于基数较大的传统内燃叉车市场需求逐渐减少,基数较小的节能减排需求,绿色制造的环保叉车需求逐渐增加,因此“高基数低增长”的时期还将持续一段时间。

在“高基数、低增长”的新常态下,加之同质化竞争严重,整机产品利润逐渐下滑。在过去的一年里,叉车行业出现了一些新的发展方向。

1、2015年底叉车市场保有量接近200万辆。这可能是叉车售后市场拐点的出现。体现在叉车租赁、二手叉车、车队管理、叉车配件尤其是叉车的快速发展。2015年,租赁市场出现了众筹、合资、整机厂商携手模式等创新模式。还体现在公司更加注重产品售后服务,积极为用户提供整体解决方案,逐步从经销商向服务商迈进,大大提高了用户满意度。

2、互联网+时代,叉车行业商业模式发生变化,迎来阿木工业平台上线。

3、2015年电动叉车占比36.67%,为历年电动叉车占比高。随着仓储配送需求的增加,加上对环保和非道路产品“国二”的要求,电动叉车的比例将逐步提高,预计五年内将达到40%。

4.自动化、智能化、信息化发展成果,机器人与叉车协同产品出现,智能工业车辆生产基地建成。

5、差异化竞争和市场细分已引起企业重视,称重叉车、冷链专用叉车等特殊用途的特种叉车将继续得到发展。

6、技术发展趋势向清洁排放和轻量化设计发展。

7、营销模式也将发生多重变化。例如,除了传统的直销和寄售外,以租代销、先租后卖等销售模式将得到快速发展。

中查网力求为业界呈现有说服力的排行榜。但是一个企业的综合实力才是重要的!不少业内有识之士已经看到,混乱的工业车辆行业近两年必将发生翻天覆地的变化,洗牌在所难免!

这也说明,单纯以销量和销售额来衡量一个企业的竞争力是远远不够的!企业如何提升核心竞争力,如创新能力、差异化、个性化的企业特色?长远的发展规划才是重要的。目前拥有近200万辆叉车,但仍不是叉车强国的现状没有根本改变。民族工业整车企业必须正视这一现实,需要摆脱依靠模仿求发展的局面。自主创新是的出路。

需要说明的是,今年排名的基准是按照国际惯例,与往年一样,是基于各品牌厂商五类机动工业车辆(不包括半电动堆高车和手动搬运车)的总销量在那年。收入,仅供参考。

叉车网(China )一直力求准确、公正地对工业车辆进行排名,真实反映国情。欢迎业内人士提供帮助,提出建设性意见。

以上解释权归叉车网()所有。